APBN DAN APBD Anggaran Penerimaan Negara dan Daerah Belanja Pengeluaran Kebijakan Fiskal

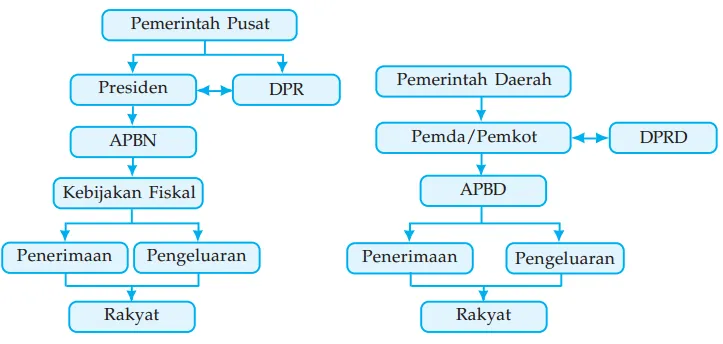

Apakah APBN dan APBD itu? Perhatikan peta konsep berikut ini! Jika Anda memperhatikan ilustrasi peta konsep di atas, apa yang dapat Anda ceritakan? Pemerintah melalui presiden membacakan laporan keuangan negara selama satu tahun di depan sidang DPR.

Laporan keuangan tersebut memuat laporan pelaksanaan APBN, apakah telah berhasil dilaksanakan tanpa penyimpangan ataukah ada permasalahan ekonomi secara makro sehingga perlu menetapkan kebijakan fiskal. Anda pasti ingat, kebijakan pemerintah yang selalu menaikkan tarif pajak seperti pajak listrik agar penerimaan negara bertambah ataupun menaikkan harga BBM dengan tujuan untuk mengurangi subsidi agar pengeluaran negara pun berkurang.

Mengapa pemerintah selalu meninjau kebijakan fiskal itu? Tentu saja, karena kebijakan fiskal ini merupakan kebijakan untuk mengatur penerimaan dan pengeluaran negara. Apa sajakah sumber-sumber penerimaan dan pengeluaran negara yang terkait dengan kebijakan fiskal? Demikianlah, laju pertumbuhan ekonomi selalu berhubungan dengan kebijakan fiskal. Coba Anda analisis lebih lanjut ilustrasi di atas!

Tujuan Pembelajaran

Pada bab ini Anda akan mempelajari materi mengenai anggaran pendapatan belanja negara (APBN) dan anggaran pendapatan belanja daerah (APBD). Setelah mempelajari bab ini diharapkan Anda mampu

• menjelaskan pengertian, fungsi, tujuan APBN dan APBD,

• mengidentifikasi sumber-sumber penerimaan pemerintah pusat dan pemerintah daerah,

• mendeskripsikan kebijakan pemerintah di bidang fiskal,

• mengidentifikasi jenis-jenis pengeluaran pemerintah pusat dan pemerintah daerah.

Motivasi Belajar

Apa keuntungan Anda mempelajari materi bab ini? Anda akan mengetahui pola kebijakan pemerintah dan mampu melakukan koreksi terhadap kebijakan tersebut sehingga Anda sebagai masyarakat dapat turut berperan aktif dalam pengawasan kinerja pemerintah.

Kata Kunci

Anggaran, penerimaan negara, penerimaan daerah, belanja negara, belanja daerah, kebijakan fiskal.

Adakah fasilitas umum di sekitar tempat tinggalmu? Apa sajakah itu? Jalan raya, halte bus, puskesmas, saluran irigasi, dan masih banyak lagi. Fasilitasfasilitas umum tersebut, siapa yang membangun? Tentu saja pemerintah. Baik pemerintah pusat maupun pemerintah daerah.

Apakah Anda mempunyai adik atau tetangga yang masih duduk di bangku SD atau SMP? Mereka tidak dipungut uang sumbangan pokok pendidikan (SPP). Mengapa? Karena pemerintah memberi subsidi pendidikan. Lalu, dari mana pemerintah mendapatkan dana untuk semua itu? Ketahuilah, sama halnya suatu rumah tangga yang selalu membutuhkan barang dan jasa untuk memenuhi kebutuhan. Tidak semua barang dan jasa dapat diperoleh dengan cuma-cuma. Bahkan sebagian besar barang dan jasa harus diperoleh melalui pengorbanan. Pengorbanan seperti apakah itu? Kita harus membeli atau membayar untuk mendapatkan sesuatu. Untuk itulah mengapa orang yang telah dewasa dituntut untuk bekerja. Secara ekonomis, tujuan orang bekerja adalah memperoleh penghasilan untuk mencukupi kebutuhan hidupnya.

Dalam rumah tangga, apabila penghasilan suami tidak dapat memenuhi kebutuhan keluarga maka istri pun akan ikut membantu mencari nafkah tambahan. Semua itu mereka lakukan demi kemakmuran dan kesejahteraan bersama.

Kemudian, bagaimana dengan rumah tangga negara yang memiliki tanggung jawab lebih besar, apakah juga demikian?

Rumah tangga negara pun memiliki berbagai macam penerimaan dan pengeluaran negara yang pengelolaannya diatur dalam keuangan negara. Pengelolaan keuangan negara ini dituangkan oleh pemerintah dalam bentuk Anggaran Pendapatan Belanja Negara (APBN) dan Anggaran Pendapatan Belanja Daerah (APBD). Dari manakah sumber penerimaan pemerintah pusat dan pemerintah daerah? Kebijakan apa sajakah yang akan dilakukan pemerintah dalam mengatur anggaran pemerintah pusat dan pemerintah daerah? Semua kebijakan pemerintah berdampak pada perekonomian negara.

Untuk mengetahui hal-hal tersebut, simaklah lebih lanjut materi bab ini.

Daftar Isi

- Anggaran Pendapatan dan Belanja Negara (APBN)

- Pengertian Anggaran Pendapatan dan Belanja Negara (APBN)

- Kapankah periode APBN di Indonesia?

- Fungsi Anggaran Pendapatan dan Belanja Negara (APBN)

- Fungsi Alokasi

- Fungsi Distribusi

- Fungsi Stabilitas

- Tujuan APBN

- Rencana Pembangunan Tahunan (REPETA)

- Fungsi Rencana Pembangunan Tahunan (REPETA)

- Cara Penyusunan, Pelaksanaan, Pengawasan, dan Pertanggungjawaban APBN

- Asas Penyusunan APBN

- Cara Penyusunan APBN

- Jenis – Jenis Pembelanjaan Negara

- Belanja yang bersifat ekskausif

- Belanja yang bersifat transfer

- Dampak APBN Terhadap Perekonomian Negara

- Anggaran Pendapatan dan Belanja Daerah (APBD)

- Pengertian APBD

- Dasar Hukum Tentang Keuangan Daerah dan APBD

- Tujuan APBD

- Fungsi APBD

- Fungsi Otorasi

- Fungsi Perencanaan

- Fungsi Pengawasan

- Fungsi Alokasi

- Fungsi Distribusi

- Cara Penyusunan APBD

- Pelaksanaan, Pengawasan, dan Pertanggungjawaban APBD

- Pelaksanaan APBD

- Pengawasan Pelaksanaan APBD

- Pertanggungjawaban APBD

- Sumber – Sumber Penerimaan Daerah

- Dana bagi hasil

- Dana alokasi umum

- Dana alokasi khusus

- Pinjaman daerah

- Penerimaan lain-lain yang sah

- Jenis – Jenis Pembelajaran Daerah

- Belanja rutin

- Belanja pembangunan

- Kebijakan Fiskal Pemerintah

- Pengertian Kebijakan Fiskal

- Tujuan Kebijakan Fiskal

- Kebijakan untuk mengatasi kondisi deflasi maupun inflasi

- Jenis – Jenis Kebijakan Fiskal

- Kebijakan Anggaran Pembiayaan Fungsional (Functional Finance)

- Kebijakan Pengelolaan Anggaran (The Managed Budget Approach)

- Kebijakan Stabilitas Anggaran Otomatis (The Stabilizing Budget)

- Kebijakan Anggaran Belanja Berimbang (Balanced Budget Approach)

- Kaitan antara Kebijakan Fiskal dan Kebijakan Moneter

Anggaran Pendapatan dan Belanja Negara (APBN)

Pengertian Anggaran Pendapatan dan Belanja Negara (APBN)

Kata “anggaran” secara etimologi berasal dari kata “anggar” atau “kira-kira” atau “perhitungan”, sehingga Anggaran Pendapatan dan Belanja Negara berarti perkiraan atau perhitungan jumlah pendapatan dan pengeluaran atau belanja yang akan dikeluarkan oleh negara.

Anggaran dalam bahasa Inggris disebut budget yang berasal dari bahasa Prancis bouge atau bougette yang berarti “tas”; di Inggris berkembang artinya menjadi tempat surat yang terbuat dari kulit, khususnya tas kulit tersebut dipergunakan oleh menteri keuangan untuk menyimpan suratsurat anggaran.

Pengertian anggaran (budget) secara umum ialah suatu daftar atau pernyataan yang terperinci mengenai penerimaan dan pengeluaran negara yang diharapkan dalam jangka waktu tertentu, yaitu satu tahun.

Kapankah periode APBN di Indonesia?

Anggaran penerimaan dan pengeluaran negara kita dikenal dengan Anggaran Penerimaan dan Belanja Negara (APBN). APBN adalah suatu daftar yang memuat perincian sumber-sumber pendapatan negara dan jenis-jenis pengeluaran negara dalam waktu satu tahun.

Periode APBN di Indonesia sejak tahun 1969 dimulai pada tanggal 1 April dan berakhir pada tanggal 31 Maret tahun berikutnya. Kemudian sejak adanya reformasi di Indonesia, pada tahun 2000 periode APBN dimulai pada tanggal 1 Januari dan berakhir pada tanggal 31 Desember dari tahun yang bersangkutan.

Fungsi Anggaran Pendapatan dan Belanja Negara (APBN)

Fungsi APBN bagi negara adalah sebagai berikut.

Fungsi Alokasi

Kehidupan berbangsa dan bernegara menyangkut beberapa bidang, antara lain: ekonomi, politik, budaya, pertahanan dan keamanan. Masingmasing bidang tersebut agar dapat berjalan lancar dibutuhkan dana yang memadai. APBN memuat pengalokasian dana dari seluruh pendapatan negara kepada pos-pos pembelanjaan baik untuk pembiayaan pembangunan maupun yang lain-lainnya, sehingga penyelenggaraan kehidupan berbangsa dan bernegara menjadi lancar dan terkendali. Sebagai contoh, anggaran untuk membayar utang luar negeri, biaya pendidikan, memajukan pertanian, kesehatan, dan sarana-sarana lainnya. Alokasi dana APBN tersebut akan memengaruhi sendi-sendi perekonomian dan ketersediaan lapangan kerja.

Fungsi Distribusi

Penerimaan negara dalam APBN selain digunakan untuk kepentingan umum yaitu untuk pembangunan dan kegiatan penyelenggaraan pemerintahan, juga disalurkan kembali kepada masyarakat dalam bentuk subsidi, bea siswa, dan dana pensiun. Subsidi, bea siswa, dan dana pensiun merupakan bentuk dari transfer payment. Transfer payment adalah pengalihan pembiayaan dari satu sektor ke sektor yang lain.

Misalnya, subsidi harga pupuk ditujukan untuk meningkatkan pendapatan para petani. Harga pupuk urea yang sebenarnya adalah Rp2.000,00 per kg. Pemerintah memberi subsidi sebesar Rp1.000,00 per kg. Dengan adanya subsidi tersebut, petani dapat membelinya dengan harga lebih murah yaitu Rp1.000,00 per kg. Dana untuk subsidi tersebut berasal dari APBN.

Subsidi pupuk ini mengurangi biaya produksi yang harus dikeluarkan petani. Dengan demikian, petani dapat menikmati uang negara yang telah dianggarkan dalam APBN.

Fungsi Stabilitas

APBN merupakan salah satu instrumen bagi pengendalian stabilitas perekonomian negara di bidang fiskal. Misalnya, dalam kondisi inflasi, pemerintah mengambil kebijakan anggaran surplus. Apa yang terjadi apabila pemerintah menjalankan kebijakan ini? Kebijakan anggaran surplus berarti pos penerimaan lebih besar daripada pos pengeluaran. Dalam kebijakan ini, pemerintah menaikkan penerimaan pajak, yang mengakibatkan pendapatan masyarakat berkurang sehingga mengurangi tingkat konsumsi. Hal ini untuk mencegah semakin meningkatnya peredaran uang dalam masyarakat.

Pos-pos penerimaan dalam APBN sebagai pedoman dalam usaha memperoleh pendapatan baik dari segi macam penerimaan maupun jumlah uangnya, harus dapat direalisasikan agardapat menutup pos-pos pengeluaran. Demikian pula pos-pos pembelanjaan atau pengeluaran dalam APBN harus dilaksanakan dengan disiplin agar terjadi keteraturan dan berdampak positif bagi perekonomian dan pembelanjaan negara.

TUGAS KELOMPOK

Kerjakanlah tugas berikut secara berkelompok! Tiap kelompok beranggotakan empat orang yang terdiri atas dua siswa putra dan dua siswa putri.

Carilah informasi di media massa atau internet mengenai pelaksanaan fungsi APBN! Analisislah informasi tersebut kemudian kategorikanlah dalam fungsi-fungsi APBN! Jika telah selesai, mintalah kelompok lain untuk mengevaluasi hasil pekerjaan kelompokmu!

Tujuan APBN

Sudahkah Anda mempelajari UUD 1945 yang telah diamendemen? Tujuan APBN pun termuat di dalamnya. Perhatikan pasal berikut ini!

“UUD 1945 sesudah amendemen Pasal 23 Ayat (1) menyatakan “Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besar kemakmuran rakyat.

Rencana Pembangunan Tahunan (REPETA)

Jika tujuan APBN dimuat dalam UUD, lalu apakah yang menjadi dasar penyusunan APBN? APBN disusun setiap tahun berdasarkan undangundang. Pelaksanaan APBN dituangkan dalam Program Pembangunan Lima Tahun (PROPENAS) yang memuat uraian kebijakan secara rinci dan terukur yang ditetapkan oleh presiden bersama dengan Dewan Perwakilan Rakyat. PROPENAS dirinci dalam Rencana Pembangunan Tahunan (REPETA) yang memuat Anggaran Pendapatan dan Belanja Negara (APBN) yang ditetapkan presiden bersama DPR.

Apakah fungsi REPETA itu sendiri? REPETA memuat keseluruhan kebijakan publik termasuk kebijakan publik yang terkait dengan Anggaran Pendapatan dan Belanja Negara (APBN). Kebijakan tersebut ditetapkan secara bersama-sama oleh DPR dan pemerintah.

Fungsi Rencana Pembangunan Tahunan (REPETA)

Dengan cakupan dan cara penetapan tersebut, REPETA mempunyai fungsi pokok berikut ini.

a. Menjadi acuan bagi seluruh komponen bangsa (penyelenggara negara baik di pusat maupun di daerah) dan masyarakat (termasuk dunia usaha) karena memuat keseluruhan kebijakan publik.

b. Menjadi pedoman dalam menyusun APBN karena memuat arah kebijakan pembangunan nasional dalam satu tahun.

c. Menciptakan kepastian kebijakan karena merupakan komitmen bangsa yang ditetapkan bersama oleh eksekutif dan legistatif.

Apakah hubungan antara REPETA dengan APBN? Berdasarkan REPETA tersebut, APBN disusun sebagai pedoman arah pembangunan nasional dalam satu tahun; sebagai pedoman penerimaan dan pengeluaran negara dalam rangka meningkatkan pertumbuhan ekonomi dan kemakmuran bagi masyarakat.

Lalu, apakah fungsi APBN yang lain? Dengan APBN, pemerintah mempunyai gambaran tentang sumber-sumber pendapatan dan pengeluaran (belanja) yang harus dilakukan dalam waktu satu tahun. Dengan berpedoman pada APBN maka pemborosan, penyelewengan dan kesalahan dapat dihindarkan.

Cara Penyusunan, Pelaksanaan, Pengawasan, dan Pertanggungjawaban APBN

Asas Penyusunan APBN

Penyusunan APBN berdasarkan pada tiga asas, yaitu kemandirian, penghematan, dan prioritas.

1) Kemandirian, artinya pembelanjaan oleh negara bertumpu pada kemampuan negara; apabila penerimaan dalam negeri meningkat maka pinjaman luar negeri hanya sebagai pelengkap.

2) Penghematan atau peningkatan efisiensi dan produktivitas.

3) Penajaman prioritas pembangunan, artinya pembelanjaan dalam APBN harus mengutamakan pembangunan di sektor-sektor yang lebih bermanfaat.

Cara Penyusunan APBN

Tahukah Anda, bagaimanakah mekanisme penyusunan APBN? Untuk mengetahuinya, perhatikan pasal UUD berikut ini!

UUD 1945 Pasal 23 Ayat (2) berbunyi “Rancangan undang-undang anggaran pendapatan dan belanja negara diajukan oleh presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah”.

Jika demikian ketentuan UUD mengenai RAPBN, darimanakah usulan RAPBN yang akan diajukan oleh presiden? Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) disusun oleh departemen atau lembaga negara dalam bentuk Daftar Usulan Kegiatan (DUK) dan Daftar Usulan Proyek (DUP) untuk membiayai kegiatan pembangunan.

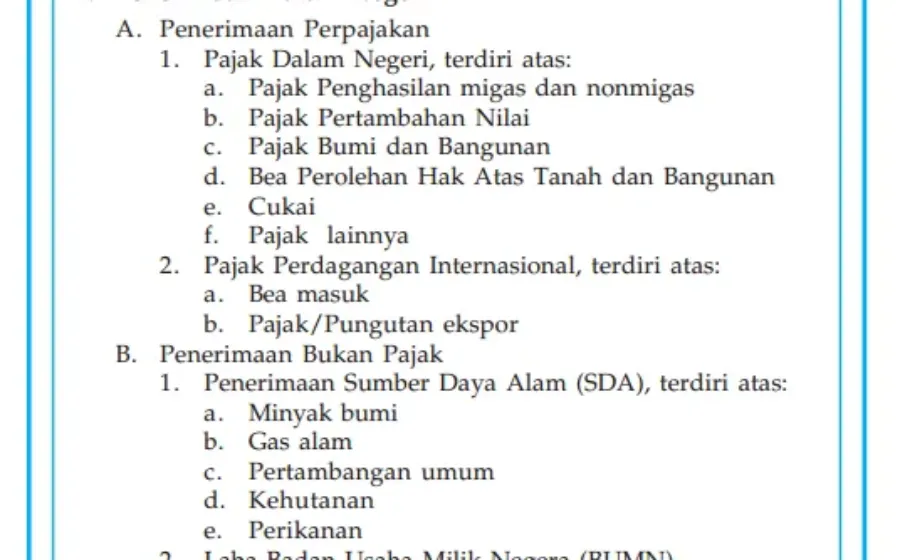

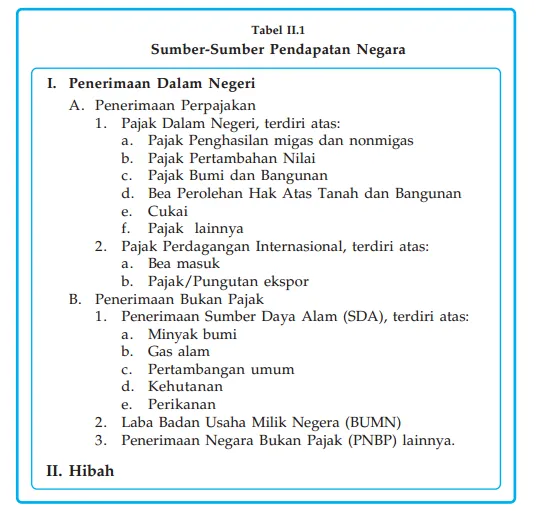

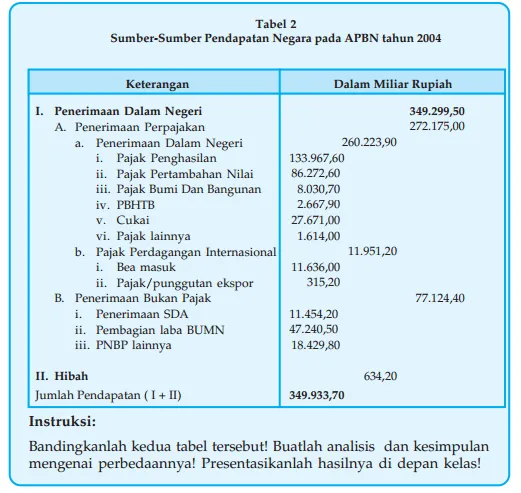

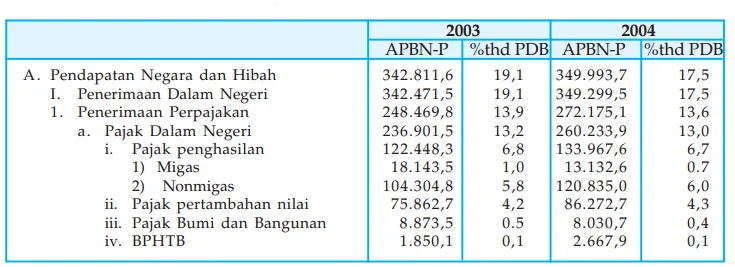

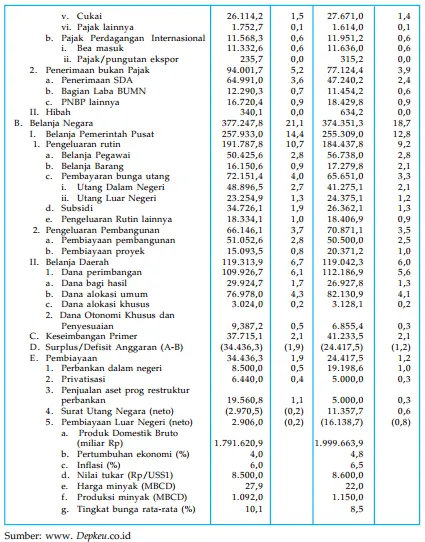

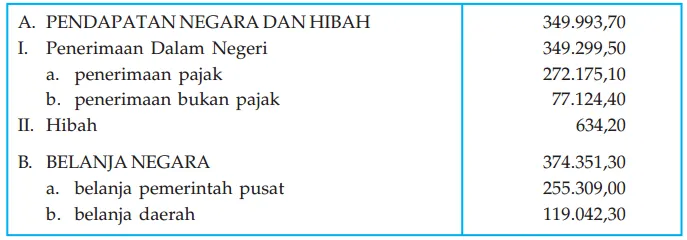

Berdasarkan tabel di atas dapat kita ketahui bahwa pendapatan negara kita terdiri atas penerimaan dalam negeri dan hibah. Penerimaan dalam negeri terdiri atas penerimaan pajak dan penerimaan bukan pajak. Negara menarik berbagai pungutan pajak, antara lain, pajak penghasilan, pajak pertambahan nilai, pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, cukai, dan pajak-pajak lain, di bidang ekspor-impor (perdagangan internasional) misalnya pungutan bea masuk diperuntukkan untuk barang-barang impor, serta pungutan untuk barang-barang yang diekspor. Sedangkan penerimaan bukan pajak diperoleh dari pemanfaatan sumber daya alam yang dikelola oleh negara misalnya minyak bumi, gas alam, pertambangan umum, kehutanan, perikanan, laba BUMN, dan penerimaan bukan pajak lainnya.

TUGAS INDIVIDU

Perhatikan kedua tabel berikut ini dengan saksama!

Jenis – Jenis Pembelanjaan Negara

Untuk mengetahui jenis-jenis pembelanjaan negara maka Anda perhatikan Tabel II.2 berikut ini!

Berdasarkan Tabel II.2 di atas Anda dapat mengambil kesimpulan mengenai jenis-jenis pembelanjaan negara. Jenis-jenis pembelanjaan negara terdiri atas pengeluaran rutin dan pengeluaran pembangunan. Pengeluaran rutin adalah semua pengeluaran negara untuk membiayai tugas-tugas umum pemerintah dan kegiatan operasional pemerintah pusat, pembayaran bunga atas utang dalam negeri dan utang luar negeri, pembayaran subsidi, dan pengeluaran rutin lainnya. Pengeluaran pembangunan adalah semua pengeluaran negara untuk membiayai proyek-proyek pembangunan yang dibebankan pada anggaran belanja pemerintah pusat.

Jadi, apakah yang dimaksud dengan belanja negara?

Belanja negara adalah semua pengeluaran negara untuk membiayai belanja pemerintah pusat dan daerah. Belanja pemerintah pusat adalah semua pengeluaran negara untuk membiayai pengeluaran rutin dan pengeluaran pembangunan.

Jika ditinjau menurut sifatnya, belanja atau pengeluaran tersebut dapat dibedakan menjadi dua macam, yaitu sebagai berikut.

Belanja yang bersifat ekskausif

Belanja yang bersifat ekskausif, yaitu belanja untuk membeli barang ataujasa yang langsung dikonsumsi atau dapat menghasilkan barang lain. Misalnya, penyediaan vaksin untuk imunisasi (langsung dikonsumsi), pembelian pesawat atau kapal terbang (dapat menghasilkan pendapatan untuk memperoleh barang lain).

Belanja yang bersifat transfer

Belanja yang bersifat transfer, yaitu belanja untuk kegiatan-kegiatan sosial yang tidak produktif. Misalnya, sumbangan untuk korban bencana alam, subsidi, bea siswa, dan lain-lain.

TUGAS KELOMPOK

Perhatikan petunjuk pelaksanaan tugas berikut!

1. Buatlah kelompok yang terdiri atas empat orang siswa, dua orang siswa puteri dan dua orang siswa putera!

2. Anggaplah kelompok Anda akan mendirikan suatu perusahaan! Tentukan terlebih dahulu jenis usaha kelompok Anda!

3. Tentukan jenis penerimaan dan pengeluaran dari bentuk usaha kelompok Anda tersebut!

4. Buatlah anggaran pendapatan dan belanja perusahaanmu selama jangka waktu 2 bulan.

5. Berikan alasan, mengapa kelompok Anda menggunakan pos penerimaan dan pengeluaran tersebut dalam anggaran?

Dampak APBN Terhadap Perekonomian Negara

Coba Anda amati keadaan di sekitar tempat tinggalmu (kotamu). Dari tahun ke tahun selalu saja ada berbagai jenis pembangunan di berbagai wilayah termasuk di kota kita. Perhatikan! Apakah pembangunan semacam itu memberikan dampak seperti menciptakan lapangan kerja dan meningkatkan pendapatan nasional? Simaklah beberapa aktivitas pembangunan pada gambar berikut ini! Analisislah aktivitas tersebut dalam kaitannya dengan dampak perekonomian negara kita. Kemudian diskusikanlah dengan panduan gurumu!

Berdasarkan gambar di atas maka dapat kita ketahui terjadi pembangunan di berbagai sektor yang merupakan alokasi APBN. Seperti telah dijelaskan di depan, APBN memuat arah kebijakan pemerintah yang akan dilaksanakan dalam satu tahun ke depan. Kebijakan-kebijakan tersebut salah satunya adalah kebijakan di bidang ekonomi. APBN merupakan pedoman bagi perekonomian bertujuan untuk menstabilkan perekonomian negara, meningkatkan pertumbuhan ekonomi, dan pemerataan pendapatan.

Dalam rangka mencapai tujuan tersebut, akan terasa dampak yang dapat dirasakan oleh seluruh komponen bangsa (penyelenggaraan negara baik pusat maupun daerah), dan masyarakat termasuk dunia usaha. Misalnya, subsidi BBM yang dirasakan semakin membebani APBN sehingga diambillah kebijakan penggantian subsidi BBM dengan dana kompensasi subsidi bagi rakyat;

kebijakan ini berpengaruh bagi dunia usaha yang berarti biaya produksi meningkat sehingga memengaruhi tingkat harga di pasar. Begitu pula sebaliknya, apabila subsidi diberikan maka akan menurunkan tingkat harga.

APBN akan memengaruhi rencana-rencana sektor swasta dan meyakinkan lembaga-lembaga lain mengenai apa yang akan ditempuh oleh negara yang bersangkutan di masa mendatang, serta bagi pemerintah akan lebih efisien dalam mengambil keputusan mendatang. Asumsi-asumsi tentang PDB (Produk Domestik Bruto), pertumbuhan ekonomi, inflasi, nilai tukar (Rp/US dolar), harga minyak dunia, dan lain-lain yang digunakan di dalam APBN merupakan salah satu pertimbangan bagi para investor untuk menanamkan modalnya atau menutup usahanya.

APBN juga berpengaruh bagi bidang perdagangan internasional (ekspor– impor). Misalnya, tarif pajak ekspor yang tinggi akan mengurangi produktivitas eksportir, sebaliknya jika tarif pajak bea masuk diturunkan maka importir akan menambah impornya, dan akan mengurangi impor bila bea masuknya tinggi. Kebijakan pengaturan tarif ini dilakukan pemerintah untuk mengamankan pemenuhan kebutuhan nasional akan barang dan jasa, dan untuk melindungi kepentingan produsen dalam negeri, serta untuk mengamankan neraca perdagangan internasional.

APBN dapat digunakan sebagai alat politik fiskal. Pengeluaran pemerintah dapat memiliki pengaruh yang bersifat memperbesar pendapatan nasional, tetapi penerimaan pemerintah dapat bersifat mengurangi pendapatan nasional.

Pengaruh pengeluaran pemerintah dapat bersifat mengurangi pendapatan nasional tergantung pada jenis pengeluarannya, sedangkan untuk penerimaan pemerintah pengaruhnya tergantung pada jenis sumber penerimaan itu. Pajak merupakan sumber penerimaan pemerintah yang bersifat memperkecil pendapatan nasional dibanding dengan pinjaman negara, dan pinjaman negara lebih bersifat memperkecil pendapatan dibanding dengan pencetakan uang baru sebagai sumber penerimaan negara. Untuk mengatasi pengaruh buruk maka timbullah gagasan untuk dengan sengaja mengubah-ubah pengeluaran dan penerimaan guna mencapai kestabilan ekonomi.

Teknik mengubah pengeluaran dan penerimaan pemerintah inilah yang disebut dengan kebijakan fiskal atau fiscal polytic.

TUGAS INDIVIDU

1. Buatlah anggaran pendapatan dan belanja keluargamu dalam satu bulan!

2. Buatlah laporan pelaksanaan anggaran selama satu bulan tersebut!

3. Mengapa terjadi penyimpangan antara anggaran dan pelaksanaan? Carilah sebabnya!

4. Tulislah hasil pekerjaanmu dan tukarkan dengan temanmu untuk dievaluasi!

LATIHAN

Kerjakan dengan benar!

1. Apakah yang dimaksud dengan APBN?

2. Jelaskan fungsi APBN disertai dengan contoh kasusnya!

3. Bagaimanakah proses penyusunan APBN hingga ditetapkan sebagai UU?

4. Kapankah APBN berlaku?

5. Apa tujuan penyusunan APBN?

6. Sebutkan sumber-sumber penerimaan negara!

7. Apakah yang dimaksud dengan belanja negara?

8. Sebutkan jenis-jenis pembelanjaan negara!

9. Apakah yang dimaksud dengan belanja daerah?

10. Apakah yang dimaksud dengan privatisasi BUMN?

Anggaran Pendapatan dan Belanja Daerah (APBD)

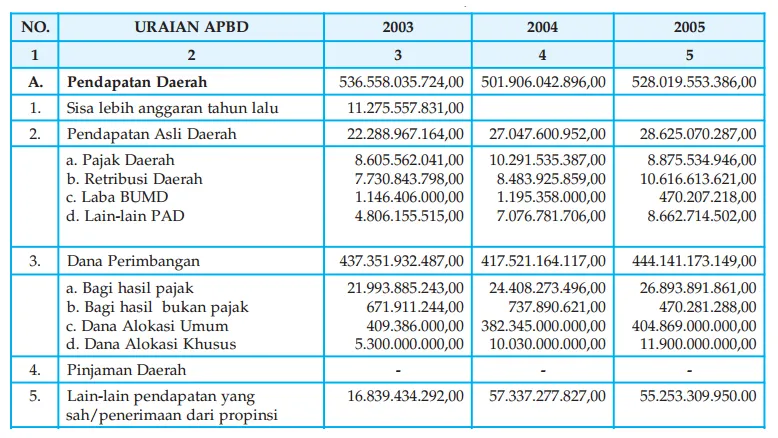

Seperti halnya dengan pemerintah pusat, pemerintah daerah baik tingkat provinsi, kota/kabupaten pun juga menyusun perencanaan anggaran yang akan dilaksanakan dalam satu tahun ke depan. Berikut ini akan dibahas hal hal mengenai APBD.

Pengertian APBD

APBD adalah suatu rancangan keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang Anggaran Pendapatan dan Belanja Daerah. Seperti halnya dengan APBN, rencana APBD diajukan setiap tahun oleh pemerintah daerah kepada DPRD untuk dibahas dan kemudian disahkan sebagai peraturan daerah.

Dasar Hukum Tentang Keuangan Daerah dan APBD

Dasar hukum dalam penyelenggaraan keuangan daerah dan pembuatan APBD adalah sebagai berikut.a. UU No. 32 Tahun 2003 tentang Pemerintah Daerah.b. UU No. 33 Tahun 2003 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.c. PP No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban Keuangan Daerah serta Tata Cara Pengawasan, Penyusunan, dan Penghitungan APBD.

Tujuan APBD

Pada dasarnya tujuan penyusunan APBD sama halnya dengan tujuan penyusunan APBN. APBD disusun sebagai pedoman penerimaan dan pengeluaran penyelenggara negara di daerah dalam rangka pelaksanaan otonomi daerah dan untuk meningkatkan kemakmuran masyarakat. Dengan APBD maka pemborosan, penyelewengan, dan kesalahan dapat dihindari.

Fungsi APBD

APBD yang disusun oleh setiap daerah memiliki fungsi sebagai berikut.

Fungsi Otorasi

APBD berfungsi sebagai dasar bagi pemerintah daerah dalam menjalankan pendapatan dan belanja untuk masa satu tahun.

Fungsi Perencanaan

APBD merupakan pedoman bagi pemerintah daerah dalam menyusun perencanaan penyelenggaraan pemerintah daerah pada tahun yang bersangkutan.

Fungsi Pengawasan

APBD merupakan pedoman bagi DPRD, BPK, dan instansi pelaksanaan pengawasan lainnya dalam menjalankan fungsi pengawasannya.

Fungsi Alokasi

Dalam APBD telah digambarkan dengan jelas sumber-sumber pendapatan dan alokasi pembelanjaannya yang harus dilaksanakan oleh pemerintah daerah.

Fungsi Distribusi

Sumber-sumber pendapatan dalam APBD digunakan untuk pembelanjaan-pembelanjaan yang disesuaikan dengan kondisi setiap daerah dengan mempertimbangkan asas keadilan dan kepatutan.

Cara Penyusunan APBD

APBD disusun melalui beberapa tahap kegiatan. Kegiatan tersebut, antara lain, sebagai berikut.

a. Pemerintah Daerah menyusun Rancangan Pendapatan dan Belanja Daerah (RAPBD).

b. Pemerintah Daerah mengajukan RAPBD kepada DPRD untuk dibahas bersama antara pemerintah daerah dan DPRD. Dalam pembahasan ini pihak Pemerintah Daerah (Eksekutif) dilakukan oleh Tim Anggaran Eksekutif yang beranggotakan Sekretaris Daerah, BAPPEDA, dan pihak-pihak lain yang dianggap perlu, sedangkan DPRD dilakukan oleh Panitia Anggaran yang anggotanya terdiri atas tiap fraksi-fraksi.

c. RAPBD yang telah disetujui DPRD disahkan menjadi APBD melalui Peraturan Daerah untuk dilaksanakan.

Pelaksanaan, Pengawasan, dan Pertanggungjawaban APBD

Pelaksanaan APBD

APBD yang telah disahkan oleh DPRD menjadi kewajiban pemerintah daerah untuk melaksanakannya. Dalam pelaksanaan APBD semua pengeluaran harus didasarkan pada Daftar Isian Kegiatan Daerah (DIKDA) Daftar Isian Proyek Daerah (DIPDA), Surat Permintaan Pembayaran (SPP), dan Surat Keputusan Otorisasi (SKO)

Pengawasan Pelaksanaan APBD

Pengawasan pelaksanaan APBD secara prinsip sama dengan APBN, yaitu terdapat pelaksanaan secara eksternal dan internal. Pengawasan eksternal dilakukan oleh DPRD dan BPK; sedangkan pengawasan internal dilakukan oleh Pemerintah Daerah sendiri melalui instansi-instansi dalam jajarannya.

Pertanggungjawaban APBD

Setiap tahun anggaran berakhir, pemerintah daerah mempertanggungjawabkan pelaksanaan APBD kepada DPRD, di samping itu ada pula laporan pelaksanaan APBD triwulan yang disampaikan tiap tiga bulan.

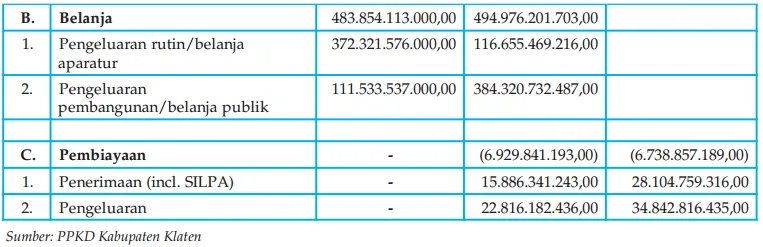

Sumber – Sumber Penerimaan Daerah

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi adalah sebagai berikut.a. Pendapatan asli daerah, yaitu penerimaan-penerimaan yang diperoleh dari pungutan-pungutan daerah, seperti: pajak daerah, restribusi daerah, hasil pengolahan kekayaan daerah, keuntungan dari perusahaan-perusahaan milik daerah, dan lain-lain.b. Dana perimbangan adalah dana yang dialokasikan dalam APBN untuk daerah. Dana perimbangan meliputi dana bagi hasil, dana alokasi umum, dan alokasi khusus.

Dana bagi hasil

Dana bagi hasil, yaitu dana yang berasal dari APBN yang dialokasikan kepada daerah sebagai bagi hasil dari pengelolaan sumber daya alam di daerah oleh negara.

Dana alokasi umum

Dana alokasi umum, yaitu dana yang berasal dari APBN yang dialokasikan kepada daerah dengan tujuan sebagai wujud dari pemerataan kemampuan keuangan antara daerah.

Dana alokasi khusus

Dana alokasi khusus, yaitu dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk mendanai kegiatan khusus daerah yang disesuaikan dengan prioritas nasional.

Pinjaman daerah

Penerimaan lain-lain yang sah

Jenis – Jenis Pembelajaran Daerah

Adanya otonomi daerah (sistem desentralisasi) maka jenis-jenis pembelanjaan tiap-tiap daerah akan berbeda-beda yang diwarnai dan disesuaikan dengan kondisi dan keunikan yang dimiliki oleh setiap daerah.

Secara umum jenis-jenis pembelanjaan daerah dapat dijelaskan sebagai berikut.

Belanja rutin

Belanja rutin, yaitu pengeluaran yang secara rutin dibelanjakan oleh pemerintah daerah, antara lain, untuk

1. belanja gaji,

2. belanja barang,

3. belanja pemeliharaan, dan

4. belanja perjalanan dinas.

Belanja pembangunan

Belanja pembangunan, yaitu semua jenis pengeluaran untuk kegiatan pembangunan di daerah, yang meliputi pelaksanaan proyek fisik dan nonfisik.

TUGAS KELOMPOK

Buatlah kelompok yang beranggotakan tiga orang! Berkunjunglah kalian ke kantor walikota/bupati di wilayah tempat tinggalmu! Mintalah contoh APBD selama dua tahun terakhir! Kemudian cermatilah satu dengan yang lain dan jawablah pertanyaan berikut ini!

1. Apa saja Pendapatan Asli Daerah di kota/kabupaten tempat tinggalmu?

2. Dari belanja daerah yang terdapat dalam APBD tersebut apa saja yang dapat dirasakan oleh masyarakat baik secara langsung maupun tidak langsung?

Kebijakan Fiskal Pemerintah

Perhatikan Gambar II.9 pada halaman 47! Apa kaitan gambar tersebut dengan kebijakan fiskal pemerintah? Coba Anda perhatikan harga bensin, solar, dan premium di daerahmu! Kemudian, coba Anda ingat kembali, bagaimanakah kondisi harga BBM itu beberapa waktu lalu? Dari satu periode ke periode harga BBM tersebut mengalami kenaikan, bukan? Demikian juga dengan harga minyak tanah yang telah naik. Tahukah Anda apakah alasan pemerintah menaikkan harga BBM? Berbagai hal yang terjadi pada pertanyaan-pertanyaan di atas dipengaruhi oleh kebijakan pemerintah di bidang fiskal. Di antaranya pemerintah mengurangi subsidi yang diberikannya selama ini untuk mengurangi pengeluarannya.

Pengertian Kebijakan Fiskal

Apa itu kebijakan Fiskal ?

Tentu Anda sering mendengar pemberitaan di media massa mengenai kenaikan harga bahan bakar minyak (BBM). Harga BBM dari waktu ke waktu senantiasa naik. Apa pengaruh kenaikan harga BBM ini terhadap keuangan negara ? Apakah diuntungkan atau dirugikan? Sebagai negara penghasil minyak bumi tentu akan diuntungkan dengan adanya kenaikan harga minyak bumi di dunia. Namun, kenyataannya negara tetap dirugikan dengan adanya kenaikan harga tersebut. Mengapa?Karena jumlah konsumsi minyak dalam negeri lebih besar daripada jumlah yang diproduksi sehingga negara harus mengimpor untuk memenuhi kebutuhan konsumsi dalam negeri. Di satu sisi, harga BBM di dalam negeri lebih rendah dibanding harga di pasar internasional. Ini karena adanya subsidi BBM. Subsidi merupakan pengeluaran pemerintah. Sehingga kenaikan harga minyak bumi justru akan meningkatkan pengeluaran pemerintah untuk subsidi BBM. Tingginya subsidi yang harus dibayarkan akan membebani APBN. Kemudian, apa yang dilakukan pemerintah untuk menekan pengeluaran subsidi tersebut, agar keuangan negara (APBN) tetap aman? Pemerintah kadang perlu mengubah pengeluaran dan penerimaan dalam APBN untuk menyesuaikan dengan kondisi pada waktu itu. Kebijakan yang dilakukan dengan cara mengubah pengeluaran dan penerimaan negara yang bertujuan untuk menciptakan stabilitas ekonomi, kesempatan kerja, pertumbuhan ekonomi, serta keadilan dalam distribusi pendapatan kita kenal dengan kebijakan fiskal atau politik fiskal.

Tujuan Kebijakan Fiskal

Secara umum, tujuan yang ingin dicapai melalui kebijakan fiskal adalah kestabilan ekonomi yang lebih mantap, artinya tetap mempertahankan laju pertumbuhan ekonomi yang layak tanpa adanya pengangguran yang berarti, dan terjaganya (kestabilan) harga-harga umum.

1) Mencegah Pengangguran

Pencegahan timbulnya pengangguran merupakan tujuan yang paling utama dari kebijakan fiskal. Mengapa? Karena suatu perekonomian dapat mencapai laju pertumbuhan yang dikehendaki melalui tingkat penggunaan tenaga kerja penuh (full employment). Full employmentdapat diartikan sebagai suatu keadaan yang menunjukkan seluruh angkatan kerja mendapat pekerjaan. Kondisi ini dapat terwujud bila pemerintah mampu menambah lapangan kerja sehingga dapat menampung seluruh tenaga kerja. Kebijakan yang dilakukan pemerintah, dalam hal ini, antara lain, dengan mengundang investor asing untuk berinvestasi di Indonesia. Dari dalam negeri, pemerintah penambah pengeluaran untuk membuka lapangan kerja padat karya melalui proyek-proyek pembangunan fisik; di bidang moneter pemerintah mempermudah kredit usaha.

2) Stabilitas Harga

Penurunan yang tajam dari dalam harga-harga umum (deflasi) jelas akan mendorong timbulnya pengangguran karena sektor usaha swasta akan kehilangan harapan untuk mendapat keuntungan.

Demikian pula sebaliknya, harga-harga umum yang meningkat terus (inflasi) juga mempunyai akibat yang tidak baik bagi perekonomian.

Karena penghasilan yang diterima oleh masyarakat tidak cukup untuk memenuhi kebutuhan hidup yang harganya terus naik.

Inflasi yang berkepanjangan akan melemahkan perekonomian karena para memiliki modal akan beralih dari investasi produktif ke investasi dalam bentuk barang-barang tahan lama seperti rumah, tanah, dan gedung karena hal ini lebih menguntungkan daripada investasi produktif.

Kebijakan untuk mengatasi kondisi deflasi maupun inflasi

Untuk mengatasi kondisi deflasi maupun inflasi, kebijakan fiskal dilaksanakan melalui kebijakan berikut ini.

a) Mengubah Pengeluaran Pemerintah

Dalam kondisi inflasi, uang yang beredar melebihi dari yang diperlukan dalam perekonomian. Untuk itu pemerintah mengurangi pengeluaran sehingga mengakibatkan tabungan (pendapatan lebih besar daripada pengeluaran).

b) Mengubah Tingkat Pajak

Menaikkan tarif pajak pendapatan masyarakat sehingga mengakibatkan turunnya tingkat konsumsi masyarakat.

c) Pinjaman Paksa

Pemerintah memotong gaji pegawai negeri sebagai pinjaman pemerintah untuk mengurangi jumlah uang yang beredar.

Jenis – Jenis Kebijakan Fiskal

Bila ditinjau dari macamnya, kebijakan fiskal ada empat macam, yaitu sebagai berikut.

Kebijakan Anggaran Pembiayaan Fungsional (Functional Finance)

Dalam hal ini pengeluaran dan penerimaan pemerintah ditentukan dengan melihat akibat-akibat tidak langsung terhadap pendapatan nasional terutama guna meningkatkan kesempatan kerja (employment). Misalnya kebijakan perpajakan. Di satu pihak pajak berfungsi sebagai sumber penerimaan pemerintah, di lain pihak pajak dipakai untuk mengatur pengeluaran swasta maupun individu. Sehingga dalam kondisi banyaknya pengangguran, pajak sama sekali tidak diperlukan. Lalu, kebijakan apa yang dipakai? Melakukan pinjaman yang dipakai sebagai alat untuk menekan inflasi lewat pengurangan dana yang tersedia dalam masyarakat.

Kebijakan Pengelolaan Anggaran (The Managed Budget Approach)

Pada pendekatan ini pengeluaran pemerintah, perpajakan dan pinjaman senantiasa dihubungkan. Hubungan langsung antara pengeluaran pemerintah dan perpajakan selalu dibuat guna memperkecil ketidakstabilan ekonomi sehingga pada suatu saat dapat terjadi defisit maupun surplus. Kebijakan anggaran defisit adalah pengaturan pengeluaran negara lebih besar daripada penerimaan negara.

Kebijakan ini biasa diterapkan dalam keadaan deflasi, yaitu suatu keadaan yang menunjukkan jumlah barang-barang dan jasa berkembang lebih cepat daripada perkembangan jumlah uang. Dalam keadaan deflasi harga-harga menjadi turun, perdagangan menjadi lesu, akibatnya uang sukar diperoleh, daya beli masyarakat berkurang, produksi menurun, dan pengangguran meluas. Sedangkan kebijakan anggaran surplus adalah pengaturan pengeluaran negara lebih kecil daripada penerimaan. Kebijakan ini biasa diterapkan dalam keadaan inflasi, yaitu suatu keadaan jumlah uang yang beredar berkembang lebih cepat daripada perkembangan jumlah barang dan jasa. Dalam kondisi inflasi ini harga-harga naik secara menyeluruh akibatnya nilai uang menjadi turun, upah riil menurun.

Kebijakan Stabilitas Anggaran Otomatis (The Stabilizing Budget)

Dengan kebijakan stabilitas anggaran otomatis, pengeluaran pemerintah akan ditentukan berdasarkan atas perkiraan manfaat dan biaya relatif dari berbagai macam program dan pajak akan ditentukan sehingga menimbulkan surplus dalam periode kesempatan kerja penuh.

Apabila terjadi deflasi, program pengeluaran pemerintah tidak akan diubah, namun penerimaan dari pajak akan diturunkan terutama dari pajak pendapatan. Oleh karena itu, akan terjadi keadaan pengeluaran lebih besar daripada penerimaan (defisit dalam anggaran belanja) dan hal ini akan mendorong perkembangan sektor swasta kembali bergairah sampai tercapainya kesempatan kerja penuh.

Sebaliknya, dalam masa inflasi ada kenaikan dalam penerimaan pemerintah yang berasal dari pajak pendapatan dan tidak perlu banyak tunjangan pengangguran, sehingga akan ada surplus anggaran belanja.

Kebijakan Anggaran Belanja Berimbang (Balanced Budget Approach)

Kebijakan anggaran belanja seimbang adalah pembelanjaan secara seimbang dalam jangka panjang, tetapi ditempuh defisit pada masa depresi dan surplus pada masa inflasi. Dapat pula ditempuh melalui pendekatan dengan mempertahankan keseimbangan anggaran. Dalam masa depresi, pengeluaran perlu ditingkatkan, diikuti pula dengan peningkatan penerimaan sehingga tidak akan memperbesar utang negara.

Kaitan antara Kebijakan Fiskal dan Kebijakan Moneter

Kebijakan pemerintah dalam mengurangi ketidakstabilan ekonomi pada mulanya hanya menggunakan kebijakan moneter. Misalnya, dengan memperketat atau memperlonggar jumlah kredit (tight/easy money policy) yang diberikan oleh bank-bank umum, mengubah tingkat suku bank (politik diskonto), dan operasi pasar terbuka (membeli atau menjual suratsurat berharga). Dalam kondisi inflasi, pemerintah melakukan kebijakan moneter yang bersifat mengurangi jumlah uang beredar dengan melakukan kebijakan pasar terbuka. Apa sajakah kebijakan pasar terbuka itu?

Di antaranya dengan menjual Sertifikat Bank Indonesia (SBI) atau obligasi negara, menaikkan suku bunga (politik diskonto), menaikkan cadangan kas minimum bank umum, kebijakan kredit selektif, pemotongan nilai mata uang dalam negeri (sanering), memusnahkan uang lama, membatasi pencetakan uang baru. Sedangkan dalam keadaan depresi, pemerintah melalui Bank Sentral menambah jumlah uang beredar dengan membeli SBI atau obligasi negara, menekan tingkat suku bunga bank, dan melonggarkan jumlah kredit bank. Dengan demikian, maka investasi dalam perekonomian diharapkan akan terus meningkat dan depresi akan teratasi.

Namun, kebijakan moneter saja kadang tidak dapat mengatasi depresi.

Sebab tingkat suku bunga yang sudah begitu rendah ternyata tidak dapat mendorong timbulnya investasi karena orang lebih senang menyimpan uang tunai.

Dengan adanya kelemahan kebijakan moneter tersebut maka kebijakan fiskal sangat berperan. Namun, kebijakan fiskal tidak dapat dijalankan secara serta merta (bersifat kaku/kurang fleksibel) karena harus dilakukan melalui serangkaian birokrasi (misalnya perubahan APBN pada pertengahan tahun anggaran) dan pada umumnya kebijakan moneter lebih dapat diterima masyarakat daripada kebijakan fiskal.

Untuk itu, kombinasi antara keduanya sangat diperlukan dalam menanggulangi inflasi atau deflasi, misalnya dengan politik harga, pengawasan harga, penjatahan, dan sebagainya.

TUGAS INDIVIDU

Subsidi Listrik 2007 Kemungkinan kembali

menjadi Rp25,8 Triliun

Jakarta (Espos), 8 Oktober 2006

Besaran subsidi listrik telah disepakati senilai Rp28 triliun kemungkinan kembali menjadi Rp25,8 triliun.

Hal itu terungkap dalam rapat pimpinan Komisi VI, Komisi VII, Komisi XI, Panitia Anggaran DPR, dengan pemerintah yang diwakili Kepala Badan Pengkajian Ekonomi, Keuangan, dan Kerja Sama Internasional (Bapekki) Depkeu Anggito Abimanyu, di Jakarta, kamis (5/10), “Rapat hari ni (kemarin-red) telah memutuskan subsidi listrik kembali ke Rp25,8 triliun,” kata Wakil Ketua Komisi VII DPR Sonny Keraf seusai rapat itu. Namun menurut Anggito, perubahan tersebut masih belum final. “Besarnya subsidi listrik masih akan dibahas lagi,” katanya.

Sonny mengatakan, dengan subsidi Rp25,8 triliun, PLN sudah mampu menutupi pertumbuhan listrik sekitar 6%, sekaligus tidak ada kenaikan tarif dasar listrik (TDL). “Jadi, kenapa harus ditambah,” ujarnya. Namun, Sonny mengatakan, PLN memang harus melakukan sejumlah langkah efisiensi agar tetap mampu mencapai pertumbuhan enam persen sekaligus tidak ada kenaikan TDL dengan besaran subsidi Rp25,8 triliun, “Kita akan paksa PLN melakukan sejumlah langkah efisiensi,” ujarnya.

Sonny menambahkan, kalau besaran subsidi mau diubah menjadi Rp28 triliun, maka harus dikembalikian lagi ke pembahasan Komisi VII DPR. Sebelumnya, rapat Panja A panitia Anggaran DPR dan pemerintah telah sepakat subsidi listrik tahun anggaran 2007 senilai Rp28 triliun agar mampu menutupi pertumbuhan permintaan listrik sebesar 6,12%.

Sementara, Komisi VII DPR serta Departemen Energi dan Sumber Daya Mineral (DESDM) menyetujui subsidi listrik tahun anggaran 2007 yang diajukan pemerintah senilai Rp25,8 triliun. Alokasi subsidi Rp25,8 triliun itu sesuai dengan Nota Keuangan RAPBN 2007 yang disampaikan Presiden kepada DPR, 16 Agustus 2006 lalu. Namun,

lanjutnya, Komisi VII DPR juga menyepakati merevisi alokasi subsidi listrik tersebut mengingat asumsi pertumbuhan listrik yang dipakai hanya 0,51%.

Sementara, dengan pertumbuhan ekonomi tahun 2007 diperkirakan sebesar 6,3%, maka kebutuhan pertumbuhan listrik yang diperlukan menjadi 6,12%. Revisi subsidi tersebut rencananya akan dilakukan saat pembahasan nAPBN Perubahan 2007.

Sumber: Solopos, 8 Oktober 2006

Pelajarilah artikel di atas, kemudian utarakan pendapatmu di depan kelas mengenai berikut ini.

1. Bila subsidi listrik dihapus, bagaimana jalan keluar agar pertumbuhan listrik tetap terjadi?

2. Mengapa pemerintah tetap mempertahankan subsidi listrik?

LATIHAN

Kerjakan dengan benar!

1. Apakah yang dimaksud dengan kebijakan fiskal itu?

2. Apakah tujuan kebijakan fiskal itu?

3. Sebutkan kebijakan fiskal yang pernah dilakukan oleh pemerintah RI!

4. Apakah dimaksud dengan anggaran belanja defisit?

5. Apakah yang dimaksud dengan anggaran belanja surplus?

Rangkuman

• Anggaran Pendapatan dan Belanja Negara adalah adalah suatu daftar yang memuat perincian sumber-sumber pendapatan negara dan jenis-jenis pengeluaran negara dalam waktu satu tahun.

• Masa anggaran APBN adalah dimulai pada tanggal 1 Januari dan berakhir pada tanggal 31 Desember tahun yang bersangkutan.

• APBN disusun oleh pemerintah dan ditetapkan oleh DPR melalui UU.

• Fungsi APBN meliputi fungsi alokasi, fungsi distribusi, dan fungsi stabilitas.

• Tujuan penyusunan APBN sebagai pedoman arah pembangunan nasional dalam satu tahun, sebagai pedoman penerimaan dan pengeluaran negara dalam rangka meningkatkan pertumbuhan ekonomi dan kemakmuran bagi masyarakat.

• Asas penyusunan APBN meliputi asas kemandirian, asas penghematan atau peningkatan efisiensi dan produktivitas, dan asas penajaman prioritas pembangunan.

• Cara penyusunan APBN dimulai dari penyusunan RAPBN oleh presiden yang kemudian diajukan kepada DPR, selanjutnya DPR membahas RAPBN tersebut dalam masa sidang untuk diterima atau ditolak. Apabila RAPBN tersebut diterima maka ditetapkan sebagai UU, tetapi bila tidak maka pemerintah menggunakan APBN tahun sebelumnya.

• Sumber-sumber pendapatan negara terdiri atas penerimaan dari dalam negeri dan dari luar negeri.

• Sumber penerimaan dari dalam negeri terdiri atas penerimaan pajak dan penerimaan bukan pajak.

• Penerimaan dari luar negeri misalnya hibah dari negara lain.

• Belanja negera terdiri atas pengeluaran rutin dan pengeluaran pembangunan.

• Pengeluaran rutin adalah semua pengeluaran negara untuk membiayai tugas-tugas umum pemerintah dan kegiatan operasional pemerintah pusat, pembayaran bunga atas utang dalam negeri dari utang luar negeri, pembayaran subsidi, dan pengeluaran rutin lainnya.

• Pengeluaran pembangunan adalah semua pengeluaran negara untuk membiayai proyek-proyek pembangunan yang dibebankan pada anggaran belanja pemerintah pusat.

• APBN dapat digunakan sebagai alat politik fiskal. Pengeluaran pemerintah dapat memiliki pengaruh yang bersifat memperbesar pendapatan nasional, tetapi penerimaan pemerintah (misalnya penerimaan dari penarikan pajak) dapat bersifat mengurangi pendapatan nasional.

• APBD adalah suatu rancangan keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang anggaran pendapatan dan belaja daerah.

• Kebijakan fiskal adalah kebijakan yang dilakukan pemerintah dengan cara mengubah pengeluaran dan penerimaan negara yang bertujuan untuk menciptakan stabilitas ekoonomi, kesempatan kerja, pertumbuhan ekonomi, serta keadilan dalam distribusi pendapatan.

• Tujuan kebijakan fiskal adalah mencegah pengangguran, dan menjaga stabilitas harga.

• Jenis-jenis kebijakan fiskal ditinjau dari macamnya adalah kebijakan anggaran pembiayaan fungsional, kebijakan pengelolaan anggaran, kebijakan stabilitas anggaran otomatis dan kebijakan anggaran belanja berimbang.

Uji Akademikamu

I. Pilihlah salah satu jawaban yang benar!

1. Suatu daftar mengenai penerimaan dan pengeluaran negara untuk jangka waktu tertentu adalah ….

a. pengertian keuangan negara

b. pengertian APBN

c. asas APBN

d. fungsi APBN

e. tujuan APBN

2. Tujuan penyusunan APBN adalah ….

a. pedoman penerimaan dan pengeluaran negara

b. pedoman kegiatan yang dilakukan pemerintah

c. pedoman bagi pertanggungjawaban pemerintah

d. pedoman bagi pertanggungjawaban setiap departemen dalam pemerintahan

e. pedoman pelaksanaan proyek pembangunan

3. Anggaran pendapatan dan belanja negara diatur dalam ….

a. UUD 1945 Pasal 22

b. UUD 1945 Pasal 23

c. UUD 1945 Pasal 24

d. UUD 1945 Pasal 33

e. UUD 1945 Pasar 34

4. Bila RAPBN yang diajukan oleh pemerintah telah disetujui oleh DPR, kemudian ….

a. ditetapkan menjadi APBN melalui undang-undang oleh pemerintah

b. ditetapkan menjadi APBN melalui undang-undang oleh DPR

c. ditetapkan menjadi APBN melalui undang-undang oleh BPK

d. ditetapkan menjadi APBN melalui undang-undang oleh MPR

e. ditetapkan menjadi APBN melalui undang-undang oleh MA

5. APBN dinyatakan surplus apabila ….

a. jumlah pendapatan negara dalam satu tahun tidak menentu

b. jumlah pendapatan negara dapat menutup semua belanja negara yang direncanakan

c. jumlah pendapatan negara lebih kecil daripada pengeluaran negara

d. jumlah pendapatan negara lebih besar daripada pengeluaran negara

e. jumlah pendapatan negara tidak dapat menutup semua keperluan negara

6. Berikut ini adalah komponen APBN

1. Belanja pegawai

2. Pembayaran dalam rupiah

3. Bantuan proyek

4. Subsidi daerah otonom

5. Bunga dan angsuran utang

Yang merupakan pengeluaran rutin adalah ….

a. 1, 2, dan 3

b. 1, 4, dan 5

c. 2, 3, dan 4

d. 2, 4, dan 5

e. 3, 4, dan

7. Berikut ini data penerimaan dan pengeluaran negara tahun 2003 (dalam milyar rupiah)

![]()

Berdasarkan data di atas maka posisi APBN adalah ….

a. berimbang

b. defisit

c. surplus

d. surplus

e. defisit

8. Perhatikan tabel APBN Indonesia tahun 2004 (dalam milyar rupiah)

Berdasarkan tabel APBN di atas pernyataan berikut ini benar, kecuali ….

a. anggaran tersebut defisit sebesar Rp 24.417,5

b. pengeluaran pembangun termasuk sebagai belanja pemerintah pusat

c. pembiayaan digunakan untuk menutup defisit

d. penjualan aset program restrukturisasi perbankan dalam pembiayaan dalam negeri

e. APBN dibiayai oleh pinjaman luar negeri sebesar 8,28% dari total APBN

9. Pada saat pemerintah meningkatkan gaji pegawai negeri, maka dampak jangka panjangnya adalah sebagai berikut, kecuali ….

a. menyerap tenaga kerja

b. meningkatkan produksi

c. meningkatkan pendapatan masyarakat

d. menambah devisa

e. mendorong injus invesment

10. Pendapatan negara yang dihimpun dari berbagai sumber akan digunakan kembali untuk membiayai pengeluaran-pengeluaran di berbagai sektor pembangunan merupakan fungsi pajak sebagai ….

a. fungsi stabilisasi

b. fungsi alokasi

c. fungsi distribusi

d. fungsi pertumbuhan

e. fungsi pengendalian inflasi

II. Kerjakan dengan benar!

1. Setiap orang baik sengaja maupun tidak sengaja pasti terlibat dalam sebuah anggaran. Apakah yang dimaksud dengan anggaran?

2. Jika Anda memahami materi di atas, buatlah penjelasan mengenai berikut ini!

a. APBN dan APBD

b. Fungsi APBN dan APBD

c. Tujuan APBN dan APBD

d. Cara penyusunan APBN dan APBD

e. Pelaksanaan APBN dan APBD

f. Pengawasan APBN dan APBD

g. Pertanggungjawaban APBN dan APBD

3. Dalam APBN terdapat belanja rutin dan belanja pembangunan. Apa yang membedakan antara belanja rutin dengan belanja pembangunan?

4. Mengapa pemerintah berupaya untuk selalu menambah pendapatan negara di luar minyak dan gas?

5. Apa yang dimaksud dengan kebijakan anggaran?

III. Tugas kelompok

Kunjungilan rapat pleno DPRD yang membahas tentang RAPBD di kota tempat tinggalmu, kemudian buatlah laporan tentang pelaksanaan rapat tersebut beserta hasil keputusannya!

IV. Tugas personal

Bandingkan APBD dari dua kota yang berbeda, kemudian buatlah kesimpulannya!