Laporan Keuangan Perusahaan Jasa Laba Rugi Neraca Modal Ekuitas Arus Kas Cash Flow

Laporan Keuangan Perusahaan Jasa Laba Rugi Neraca Modal Ekuitas Arus Kas Cash Flow – Pada materi di depan, Anda telah mempelajari materi mengenai siklus akuntansi perusahaan jasa. Hal-hal yang perlu Anda kuasai sebelum mengetahui siklus akuntansi perusahaan jasa, di antaranya adalah sebagai berikut.

Apakah akuntansi itu dan siapakah yang memerlukan informasi akuntansi? Bagaimanakah persamaan dasar akuntansi itu? Bagaimana cara mencatat transaksi berdasarkan mekanisme debit dan kredit? Bagaimana cara mencatat transaksi ke dalam jurnal umum? Yang terakhir, bagaimana cara memposting jurnal umum ke dalam buku besar?

Setelah Anda mampu menyelesaikan jawaban atas pertanyaan-pertanyaan di atas maka Anda berhak untuk mempelajari materi selanjutnya pada bab ini.

Apa yang akan Anda lakukan setelah berbagai proses pencatatan, pengikhtisaran, dan penggolongan transaksi selesai dibuat? Sebagai langkah akhir dari segala proses tersebut Anda perlu membuat sebuah laporan yang disebut laporan keuangan. Apakah laporan keuangan itu? Apakah perusahaan jasa juga memerlukan laporan keuangan? Bagaimana bentuk laporan keuangan di perusahaan jasa? Sebelum mempelajari materi ini lebih lanjut, perhatikan

peta konsep berikut!

Tujuan Pembelajaran

Pada bab ini, Anda diajak untuk memahami penyusunan laporan keuangan perusahaan jasa. Setelah mempelajari bab ini, Anda diharapkan mampu membuat laporan keuangan perusahaan jasa.

Motivasi Belajar

Perusahaan jasa mempunyai karakteristik yang berbeda dengan jenis perusahaan lain. Banyak jenis perusahaan jasa yang ada di sekitar kita. Pelajarilah dan pahami dengan sungguh-sungguh cara membuat laporan keuangan perusahaan jasa. Jika Anda menguasainya maka Anda akan dengan mudah memasuki dunia kerja perusahaan

jasa.

Kata Kunci Perusahaan jasa, laporan keuangan, laba/rugi, neraca.

Seperti telah dikemukakan di depan, laporan keuangan dibuat sebagai langkah akhir dari sekian tahap siklus akuntansi. Apakah laporan keuangan itu? Bagaimanakah bentuk laporan keuangan pada perusahaan jasa? Pelajari

baik-baik materi berikut ini!

Laporan keuangan merupakan hasil keluaran dari sistem akuntansi keuangan. Laporan keuangan yang disajikan pada umumnya terdiri atas laporan laba/rugi, laporan perubahan modal, neraca, dan laporan arus kas. Laporan keuangan berguna bagi para pemakai informasi akuntansi untuk mengambil keputusan ekonomi yang berkaitan dengan perusahaan. Pada bab ini, dibahas mengenai laporan keuangan yang terdiri atas laporan laba/rugi, laporan perubahan modal, neraca, dan laporan arus kas.

Pada umumnya, laporan keuangan terdiri atas neraca, laporan laba/ rugi, dan laporan perubahan modal.

Laporan Keuangan

Seberapa pentingkah laporan keuangan itu? Laporan keuangan dikatakan penting karena laporan keuangan merupakan dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan. Informasi mengenai posisi keuangan yang terbaca dalam laporan keuangan ini, berguna bagi pihak-pihak yang berkepentingan untuk mengambil keputusan.

Apakah fungsi laporan keuangan ini? Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasiantara data keuangan atau aktivitas suatu perusahaan dan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Laporan laba/rugi merupakan laporan yang menggambarkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu. Laporan perubahan modal merupakan laporan yang menunjukkan sumber dan penggunaan modal perusahaan. Neraca merupakan laporan keuangan yang menunjukkan/ menggambarkan jumlah aktiva, utang, dan modal dari suatu perusahaan pada tanggal tertentu. Namun, dalam praktiknya selain ketiga laporan tersebut sering disusun juga laporan lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut. Misalnya, laporan perubahan modal kerja, laporan perubahan laba kotor, laporan biaya produksi, dan laporan arus kas. Berkaitan dengan hal tersebut, pada bab ini dibahas mengenai laporan laba/rugi, laporan perubahan modal, neraca, dan laporan arus kas.

Laporan Laba/ Rugi (Income Statement)

Laporan laba/rugi merupakan laporan yang bertujuan untuk menyajikan pendapatan beban-beban dan laba/rugi perusahaan untuk suatu periode tertentu. Dari laporan laba/rugi dapat diketahui kinerja keuangan perusahaan. Berikut laporan laba/rugi bentuk single step untuk kasus Eva Salon.

Pada laporan laba rugi perusahaan jasa Eva Salon tersebut terlihat bahwa perusahaan mampu mengelola operasional perusahaan dengan baik. Hal ini ditunjukkan dengan adanya perolehan laba bersih sebesar Rp1.680.000,00.

Catatan:

Data keuangan terdiri atas beberapa pendapatan dan beban. Laporan laba/ rugi dapat disusun dengan bentuk multiple step, yaitu dengan memisahkan pendapatan dan beban operasional dan pendapatan dan beban non operasional.

TUGAS KELOMPOK

Buatlah laporan keuangan dari perusahaan jasa yang ada di sekitar tempat tinggalmu! Tunjukkan hasil penyusunan laporan keuangan tersebut kepada gurumu!

Laporan Perubahan Modal/Ekuitas

Mengapa perusahaan memerlukan laporan perubahan modal? Laporan perubahan modal diperlukan untuk mengetahui maju mundurnya perusahaan tersebut. Jika modal perusahaan bertambah pada akhir tahun berarti terdapat kemajuan, begitu juga sebaliknya. Jika modal awal lebih besar daripada modal akhir maka hal ini menunjukkan perusahaan mengalami kemunduran.

Jadi, laporan perubahan modal ini menceritakan perubahan yang terjadi pada modal (ekuitas) pemilik perusahaan. Mengapa? Modal dapat mengalami perubahan bertambah atau berkurang, perubahan ini disebabkan oleh hasil operasi perusahaan dalam suatu periode tertentu.

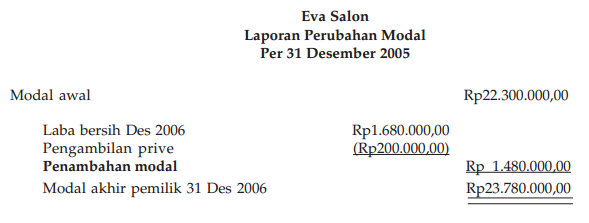

Laporan perubahan modal untuk kasus Eva Salon disajikan sebagai berikut:

Laporan perubahan modal pada perusahaan jasa Eva Salon di atas terjadi karena adanya pengambilan prive oleh pemilik dan bertambahnya modal dari perolehan laba. Oleh karena itu, pada tanggal 31 Desember 2006 laporan keuangan menunjukkan bahwa modal bertambah dari Rp22.300.000,00 menjadi Rp23.780.000,00.

TUGAS INDIVIDU

Coba Anda buat laporan perubahan modal dari perusahaan jasa yang telah Anda buat laporan keuangannya di depan! Tunjukkan hasil penyusunan laporan keuangan tersebut kepada gurumu! Mintalah evaluasi dari beliau!

Neraca (Balance Sheet)

Setelah mempelajari laporan laba rugi dan laporan perubahan modal, sebaiknya Anda pelajari pula cara membuat neraca. Untuk mengingat kembali, apakah neraca itu? Neraca yaitu laporan keuangan yang menyajikan informasi mengenai posisi keuangan perusahaan pada tanggal tertentu. Neraca dapat disajikan dalam bentuk scontro maupun staffel. Marilah kita coba membuat neraca untuk kasus perusahaan jasa Eva Salon.

Neraca Bentuk Scontro (Account Form)

Pada neraca, modal pemilik diambil dari laporan perubahan modal. Sedangkan laporan perubahan modal dibuat berdasarkan laporan laba/rugi. Jadi, sebelum membuat neraca, Anda harus membuat laporan laba/rugi dan laporan perubahan moda terlebih dahulu.

Neraca Bentuk Staffel (Report Form)

Dengan data yang sama pada perusahaan jasa Eva Salon, perhatikan neraca bentuk staffel berikut ini!

Apa yang dapat Anda simpulkan setelah mengetahui hasil akhir neraca bentuk staffel? Samakah jumlah aktiva dan pasiva pada neraca bentuk scontro? Mana yang menurutmu lebih mudah?

LATIHAN

Kerjakan dengan benar!

Berdasarkan data berikut, susunlah neraca bentuk skontro, serta urutkan mulai dari aktiva yang paling lancar!

Utang usaha Rp 3.000.000,00

Kas Rp 12.000.000,00

Piutang usaha Rp1.000.000,00

Utang pajak Rp 1.200.000,00

Utang biaya Rp 200.000,00

Persediaan barang dagangan Rp 14.000.000,00

Peralatan toko Rp 4.000.000,00

Akumulasi penyusutan peralatan toko Rp1.000.000,00

Perlengkapan toko Rp 1.800.000,00

Sewa dibayar di muka Rp 600.000,00

Utang gaji Rp 400.000,00

Gedung toko Rp120.000.000,00

Akumulasi penyusutan gedung toko Rp 20.000.000,00

Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas merupakan laporan yang menunjukkan perubahan kas selama satu periode akuntansi. Apa saja yang dimuat dalam laporan kas ini? Laporan kas memuat sumber perolehan kas dan pos-pos pengeluaran kas. Jadi, berdasarkan laporan arus kas dapat diketahui sumber dan penggunaan kas. Salah satu komponen pokok laporan keuangan adalah laporan perubahan posisi keuangan; disebut juga dengan istilah laporan sumber dan penggunaan dana. Laporan perubahan posisi keuangan dapat disajikan dalam bentuk laporan arus (laporan sumber dan penggunaan kas) atau dalam bentuk laporan sumber dan penggunaan modal kerja. Dalam buku ini, hanya dibahas mengenai laporan arus kas.

Dalam persamaan dasar akuntansi di muka, tampak bahwa setiap terjadi transaksi mengakibatkan perubahan pada pos-pos persamaan akuntansi. Pos-pos persamaan akuntansi pada dasarnya adalah pos-pos neraca. Dengan kata lain, setiap transaksi yang terjadi pada perusahaan mengakibatkan perubahan pada pos-pos neraca. Perubahan pada suatu pos neraca yang diimbangi dengan penambahan kas maka perubahannya menunjukkan sumber kas. Misalnya, penerimaan piutang (karena pembayaran piutang)dari debitur mengakibatkan pengurangan pada piutang dan penambahan pada kas. Oleh karena itu, berkurangnya piutang menunjukkan sumber kas, perubahan pada pos bersangkutan menunjukkan penggunaan kas. Coba Anda cari contohnya!

Perubahan pada setiap pos akibat transaksi yang terjadi dalam suatu periode akuntansi, masing-masing tampak dalam neraca akhir periode yang bersangkutan. Oleh karena itu, data sumber dan penggunaan kas dalam suatu periode dapat diketahui dengan cara membandingkan masing-masing pos neraca akhir suatu periode dengan neraca akhir periode yang lalu. Atau, antara neraca awal dan neraca akhir suatu periode. Perubahan pada tiap pos neraca menunjukkan sumber kas atau penggunaan kas.

Laba bersih yang diperoleh perusahaan merupakan sumber dana pada perusahaan perseorangan diperlakukan sebagai penambah modal pemilik.

Sementara, pengambilan prive pemilik diperlakukan sebagai pengurang modal. Dengan demikian perubahan besarnya modal yang tampak dalam neraca adalah akibat adanya laba atau rugi dan pengambilan prive pemilik, sehingga harus diinformasikan menjadi sumber kas yang berasal dari laba bersih dan penggunaan kas untuk kerugian dan pengambilan prive.

Perubahan yang menunjukkan sumber kas adalah sebagai berikut:

1. Berkurangnya aktiva lancar selain kas

2. Berkurangnya harga perolehan aktiva tetap (aktiva tetap bruto)

3. Akumulasi penyusutan aktiva tetap

4. Bertambahnya utang

5. Penambahan ekuitas

Sementara, perbedaan besarnya masing-masing pos dalam dua neraca yang menunjukkan penggunaan kas, adalah sebagai berikut.

1. Bertambahnya aktiva selain kas

2. Berkurangnya utang

3. Berkurangnya ekuitas

Berdasarkan keterangan di atas, langkah-langkah yang diperlukan dalam penyusunan laporan arus kas, adalah sebagai berikut.

1. Menyusun daftar perubahan pos-pos neraca dengan membandingkan neraca awal dan akhir suatu periode. Atau antara neraca akhir suatu periode dengan akhir periode yang lalu.

2. Mengelompokkan perubahan-perubahan hasil langkah pertama di atas menjadi kelompok yang mengkibatkan kas bertambah (sumber dana) dan kelompok yang mengkibatkan kas berkurang (penggunaan dana).

3. Mengelompokkan perubahan pada pos modal menjadi kelompok yang menjadi sumber dana dan kelompok yang menunjukkan penggunaan dana.

4. Menyusun hasil langkah ke-2 dan ke-3 di atas dalam bentuk laporan arus kas.

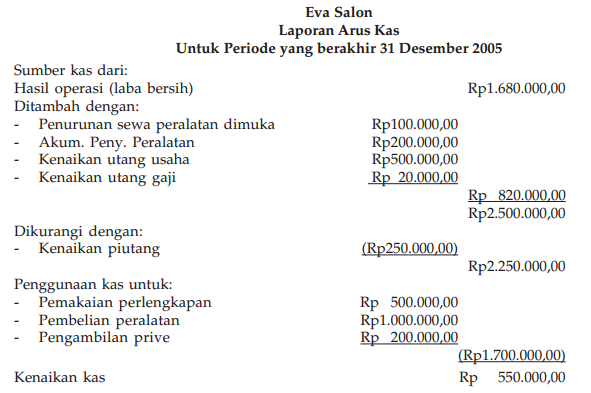

Laporan arus kas dapat disusun dengan membandingkan neraca dua periode. Perhatikanlah neraca Eva Salon pada tahun 2004 dan 2005 yang diperbandingkan berikut ini.

Laporan arus kas dapat digunakan oleh para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk memengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Berdasarkan neraca perbandingan tersebut dapat disusun laporan arus kas sebagai berikut.

Analisis :

Jika jumlah penerimaan lebih besar daripada jumlah pengeluaran maka perusahaan akan menerima arus kas masuk bersih (net cash inflow). Jika jumlah pengeluaran lebih besar daripada jumlah penerimaan, maka perusahaan akan menerima arus kas keluar bersih (net cash out flow).

Proses penyusunan laporan keuangan tersebut dilakukan berdasarkan hubungan data yang ada pada setiap laporan keuangan. Data laba bersih pada laporan laba/rugi akan menjadi komponen pada laporan perubahan modal. Selanjutnya, data modal akhir menjadi komponen pada neraca sehingga tampak bahwa ketiga laporan tersebut menghasilkan data yang saling berhubungan. Sedangkan data mengenai transaksi kas menjadi komponen penyusunan laporan arus kas.

Dengan selesainya pembuatan laporan arus kas maka siklus aktivitas perusahaan jasa telah selesai. Untuk mengetahui siklus aktivitas perusahaan dagang dapat mempelajarinya di kelas XII!

LATIHAN

Kerjakan dengan benar!

1. Mengapa suatu perusahaan memerlukan laporan arus kas?

2. Tuliskan langkah-langkah membuat laporan arus kas!

3. Perubahan apa saja yang dapat dilihat dalam laporan arus kas?

RANGKUMAN

• Laporan keuangan meliputi laporan laba/rugi, laporan perubahan modal, neraca, dan laporan arus kas.

• Laporan laba/rugi ada dua bentuk yaitu bentuk single stepdan multiple step.

• Laporan perubahan modal menggambarkan perubahan yang terjadi pada modal pemilik.

• Neraca dapat berbentuk scontro dan staffel.

Uji Akademikamu

I. Pilihlah salah satu jawaban yang benar!

1. Laporan keuangan yang harus kali pertama disusun dalam kertas kerja, yaitu ….

a. neraca

b. laporan laba rugi

c. laporan arus kas

d. laporan laba ditahan

e. laporan perubahan ekuitas modal

2. Saldo laba pada kertas kerja diletakkan pada ….

a. sisi debit kolom laba/rugi

b. sisi kredit kolom laba rugi

c. akun ikhtisar laba rugi

d. akun modal saham

e. pendapatan

3. Tahap terakhir dari proses kegiatan akuntansi, yaitu ….

a. penyusunan neraca sisa setelah penutupan

b. penyusunan kertas kerja

c. jurnal penutup

d. posting jurnal penutup

e. penyusunan laporan keuangan

4. Urutan penyusunan laporan keuangan pada perusahaan perorangan adalah …..

a. laporan perubahan modal, neraca, laporan laba rugi

b. laporan laba rugi, laporan perubahan modal, neraca

c. laporan laba rugi, neraca, laporan perubahan modal

d. neraca, laporan perubahan modal, laporan laba rugi

e. neraca, laporan laba rugi, laporan perubahan modal

5. Komponen komonen yang tidak terdapat dalam laporan perubahan modal, yaitu ….

a. saldo laba rugi periode yang lalu

b. saldo laba rugi periode berjalan

c. modal pemilik akhir periode

d. modal pemilik awal periode

e. pengambilan pribadi pemilik perusahaan

6. Unsur-unsur yang ada pada laporan perubahan modal yaitu ….

a. kas, piutang, modal awal, dan modal akhir

b. modal awal, modal akhir , prive dan piutang

c. modal awal, pinjaman , modal akhir, dan prive

d. modal awal, saldo laba, prive, dan modal akhir

e. kas, piutang, modal awal, dan modal akhir

7. Diketahui data-data sebagai berikut:

Pendapatan jasa Rp17.000.000,00

Modal akhir Rp20.000.000,00

Modal awal Rp17.000.000,00

Pengambilan pribadi Rp 500.000,00

Berdasarkan data tersebut, besarnya beban usaha adalah ….

a. Rp13.500.000,00

b. Rp15.500.000,00

c Rp16.500.000,00

d. Rp17.500.000,00

e. Rp18.500.000,00

8. Pendapatan jasa sebesar Rp15.000.000,00, beban gaji dan upah/ Rp4.000.000,00 beban penyusutan peralatan Rp700.000,00 beban listrik dan telepon Rp800.000,00 dan beban iklan Rp550.000,00. Jika diketahui laba bersih sebesar Rp8.200.000,00 besarnya beban perlengkapan kantor, yaitu ….

a. Rp550.000,00

b. Rp650.000,00

c. Rp750.000,00

d. Rp850.000,00

e. Rp950.000,00

9. Berikut ini yang tidak termasuk komponen laporan keuangan yaitu ….

a. neraca

b. laporan laba rugi

c. laporan arus kas

d. laporan perubahan modal

e. laporan pangsa pasar perusahaan

10. Berikut yang tidak termasuk ke dalam sumber penerimaan kas dari aktivitas operasional, yaitu ….

a. penerimaan restitusi pajak

b. pembelian gedung secara tunai

c. pembayaran pajak perusahaan

d. pembayaran utang kepada supplier

e. penjualan barang dan jasa

II. Kerjakan dengan benar!

1. Sebuah perusahaan dalam bulan pertama operasinya memperoleh pendapatan sebesar Rp100.000.000,00 dengan jumlah beban usaha sebesar Rp30.000.000,00. Adapun selama bulan tersebut, terdapat pengambilan prive sebesar Rp1.500.000,00 setelah dihitung modal akhir perusahaan tersebut sebesar Rp50.500.000,00.

Berdasarkan data tersebut, diminta:

a. hitunglah laba/rugi yang diperoleh perusahaan tersebut!

b. hitunglah berapa modal awal tersebut!

2. Berikut daftar saldo akun buku besar per 31 Desember 2006 untuk perusahaan reparasi “Cepat Maju”

Kas Rp 50.000.000,00

Perlengkapan Rp 60.000.000,00

Peralatan Rp100.000.000,00

Akum. penyusutan peralatan Rp 10.000.000,00

Utang usaha Rp 20.000.000,00

Utang bank Rp 56.000.000,00

Modal pemilik Rp116.000.000,00

Prive Rp 4.000.000.00

Pendapatan servis Rp 52.000.000,00

Beban gaji Rp 12.000.000,00

Beban pemeliharaan Rp 6.000.000,00

Beban penyusutan peralatan Rp 6.000.000,00

Beban lain-lain Rp 8.000.000,00

Berdasarkan daftar saldo akun buku besar tersebut, kelompokkanlah akun-akun yang termasuk komponen laba/rugi, laporan perubahan modal dan neraca!

3. Berikut ini adalah jumlah harta dan kewajiban perusahaan jasa rental “Cepat Jadi” milik Tn. Jadi Jaya per 31 Desember 2006.

Modal Tn. Jadi Jaya per 1 Januari 2006 (modal awal tahun) berjumlah Rp13.350.000,00 dan pengambilan prive selama tahun 2006 sebesar Rp14.000.000,00. Kas yang diterima dari konsumen selama tahun 2006 berjumlah Rp74.500.000,00 dan kas yang dikeluarkan untuk membayar biaya dan utang kepada para kreditur berjumlah

Rp56.900.000,00.

Kas Rp 6.125.000,00

Piutang dagang Rp 7.600.000,00

Perlengkapan Rp 675.000,00

Asuransi dibayar di muka Rp 650.000,00

Utang dagang Rp 300.000,00

Pendapatan jasa Rp68.775.000,00

Biaya gaji Rp28.900.000,00

Biaya sewa Rp 9.000.000,00

Biaya advertising Rp 5.950.000,00

Biaya listrik Rp 4.500.000,00

Biaya perlengkapan Rp 2.600.000,00

Biaya pengangkutan Rp 1.800.000,00

Biaya asuransi Rp 900.000,00

Macam-macam biaya Rp 825.000,00

Diminta :

a. Buatlah laporan laba atau rugi untuk tahun yang berakhir tanggal 31 Desember 2006.

b. Buatlah laporan perubahan modal untuk tahun yang berakhir tanggal 31 Desember 2006

4. Pada tanggal 1 Juli, dibayar iklan untuk 10 kali penayangan sebesar Rp2.500.000,00; sampai dengan akhir tahun 2006 iklan yang sudah diterbitkan/ditayangkan sebanyak 6 kali penerbitan. Apabila perusahaan menggunakan metode pendekatan laba-rugi (beban). Dari data tersebut buatlah:

a. ayat jurnal pada saat pembayaran;

b. ayat jurnal penyesuaian;

c. ayat jurnal penutup;

d. ayat jurnal pembalik!

5. Buatlah ayat-ayat jurnal pada soal nomor 4 jika digunakan metode pendekatan neraca!

III. Kerjakan dengan kelompok Anda!

1. Buatlah kliping laporan keuangan dari berbagai perusahaan!

2. Data dapat diperoleh dari berbagai media massa, seperti koran, internet, atau majalah bisnis.

3. Lakukan analisis atas laporan keuangan tersebut! Mengapa perusahaan tersebut bisa laba? Dan mengapa perusahaan bisa rugi?

Ulangan Blok 2

Kerjakan dengan benar!

1. Diketahui:

Modal awal Rp6.500.000,00

Pendapatan usaha Rp7.000.000,00

Beban operasi Rp2.200.000,00

Pengambilan prive Rp1.500.000,00

Berapa besarnya laba/rugi perusahaan tersebut?

2. Nona Ana menderita rugi Rp800.000,00. Modal akhirnya Rp23.200.000,00 dan pengambilan prive Rp900.000,00. Berapakah modal awal nona Ana?

3. Tanggal 31 Desember 2006, akun asuransi dibayar di muka memiliki saldo Rp24.000.000,00. Asuransi tersebut dibayarkan tanggal 1 April 2006 untuk 1 tahun.

4. Tanggal 31 Desember 2006, akun beban sewa dalam neraca sisa tercatat sebesar Rp42.000.000,00. Beban tersebut dibayarkan tanggal 1 Agustus 2006 untuk 1 tahun. Diminta berikut ini.

a. Jurnal pada saat pembayaran

b. Jurnal penyesuaian pada tanggal 31 Desember 2006

5. Berikut transaksi yang terjadi pada “Studio Teater” pada bulan Juni 2006.

Juni 1. Diterima setoran tunai dari pemilik sebagai modal awal Rp80.000.000,00

3. Dibeli sebidang tanah seharga Rp24.000.000,00 dan peralatan Rp11.000.000,00; pembayaran dilakukan secara tunai.

4. Disewakan salah satu ruangan untuk dijadikan kantin sebesar Rp300.000,00 sebulan.

7. Dibayar beban asuransi peralatan untuk 1 tahun Rp1.800.000,00

8. Dibayar beban iklan seharga Rp850.000,00

9. Diterima pendapatan dari penjualan tiket masuk untuk minggu pertama sebesar Rp7.810.000,00.

10. Dibayar macam-macam beban Rp2.700.000,00

12. Dibeli tunai perlengkapan sebesar Rp180.000,00

14. Dibayar gaji karyawan Rp2.700.000,00

20. Diterima pendapatan dari penjualan tiket masuk minggu ke 2 Rp3.200.000,00

22. Dibayar tagihan litrik dan telepon Rp300.000,00

Diminta berikut ini.

Catatlah transaksi tersebut ke dalam jurnal!

6. Pada tanggal 1 Agustus 2006. Tuan Jaya mendirikan PO “ Jaya”. Transaksi yang terjadi selama bulan Agustus 2006 sebagai berikut:

a. Diterima setoran modal awal sebesar Rp200.000,00 dari Tuan Jaya.

b. Dibayar beban sewa untuk kantor Rp1.000.000,00

c. Dibeli perlengkapan spare part Rp3.000.000,00

d. Diterima pendapatan Rp15.000.000,00

e. Diambil untuk keperluan pribadi Rp2.000.000,00

f. Diterima setoran dari carteran Rp4.000.000,00

g. Dibayar gaji karyawan Rp3.000.000,00

h. Dibayar asuransi Rp1.000.000,00

i. Pemakaian perlengkapan Rp2.500.000,00

Diminta berikut ini!

Catatlah transaksi tersebut ke dalam persamaan dasar akuntansi!

7. Nyonya Nokia mencatat transaksi usaha dalam bentuk persamaan dasar akuntansi sebagai berikut:

Diminta!

Jelaskan transaksi-transaksi apa saja yang terjadi dari nomor 1 sampai dengan nomor 8!

8. Transaksi berikut adalah transaksi pada awal periode pendirian perusahaan “Global” bulan Juli 2006.

Juli 1. Diterima setoran tunai sebesar Rp 35.000.000,00.

2. Dibeli seperangkat peralatan kantor sebesar Rp5.000.000,00 dan perlengkapan kantor sebesar Rp350.000,00 secara tunai.

3. Dibayar premi asuransi peralatan sebesar Rp 200.000,00

5. Dibayar tunai beban iklan seharga Rp50.000,00.

6. Diterima pendapatan sebesar Rp18.000,00.

8. Dibayar tagihan listrik dan air Rp1.200.000,00.

10. Dibayar tagihan telepon Rp500.000,00.

12. Dibayar gaji karyawan Rp3.000.000,00.

15. Diterima sebesar Rp5.000.000,00 dari pemakai jasa.

17. Dibayar beban iklan Rp100.000,00 untuk dua kali tayang.

20. Diterima faktur untuk pelayanan yang telah dilakukan senilai Rp12.000.000,00 yang pembayarannya akan

dilakukan bulan depan.

24. Dibeli perlengkapan kantor secara kredit sebesar Rp500.000,00.

25. Sebagian perlengkapan yang dibeli pada tanggal 24 juli dikembalikan karena rusak sebesar Rp315.000,00.

27. Dibayar sewa kantor Rp2.000.000,00.

31. Dibayar gaji karyawan Rp3.000.000,00.

Diminta :

1. Catatlah transaksi tersebut ke dalam jurnal!

2. Lakukan posting jurnal ke dalam buku besar dan beri kode akun buku besar!

9. Berikut neraca sisa Jakarta Laundry per 30 November 2006.

Keterangan:

1. Persediaan perlengkapan cuci Rp2.900.000,00

2. Beban asuransi yang telah jatuh tempo Rp3.000.000,00

3. Penyusutan peralatan Rp1.000.000,00

4. Gaji yang belum dibayar Rp2.400.000,00

Diminta:

a. Buatlah ayat jurnal penyesuaian!

b. Buatlah kertas kerja untuk periode tersebut!

c. Buatlah laporan keuangan yang terdiri atas:

1) laporan laba/rugi

2) laporan perubahan modal

3) laporan neraca

d. Buatlah jurnal penutup yang diperlukan!

Ulangan Komprehensif

Kerjakan dengan benar!

1. Apakah pengaruh pertambahan penduduk terhadap angkatan kerja?

2. Apakah hubungan antara kesempatan kerja dengan pendapatan nasional?

3. Bagaimana mengatasi pengangguran friksional?

4. Bedakan antara dana alokasi umum dengan dana alokasi khusus!

5. Apakah kebijaksanaan anggaran itu?

6. Bagaimana dampak APBN terhadap perekonomian?

7. Bedakan pengeluaran yang bersifat ekskausatif dengan pengeluaran transfer!

8. Apakah initial public offering (IPO) itu?

9. Apakah risiko berinvestasi dalam saham?

10. Bagaimana cara membeli saham bagi investor pribadi?

11. Apa keuntungan investasi melalui reksa dana?

12. Apa peranan perdagangan internasional terhadap pertumbuhan ekonomi?

13. Apa perbedaan neraca perdagangan dengan neraca pembayaran?

14. Mengapa suatu negara melakukan proteksi impor?

15. Mengapa cadangan devisa dapat dijadikan salah satu indikator moneter yang menunjukkan kuat lemahnya ekonomi suatu negara?

16. Dari data perusahaan bengkel berikut ini buatlah persamaan dasar akuntansi!

a. Pemilik menyetor modal awal sebesar Rp40.000.000,00 dengan rincian sebagai berikut:

Kas Rp15.000.000,00

Peralatan Rp15.000.000,00

Perlengkapan Rp10.000.000,00

b. Dibayar untuk sewa kantor sebesar Rp3.000.000,00 secara tunai.

c. Diterima pendapatan jasa perbaikan mobil Rp5.300.000,00

d. Dibayar gaji karyawan sebesar Rp1.300.000,00

17. Dibeli peralatan kantor sebesar Rp5.250.000,00. Dibayar per kas

Rp2.000.000,00. Sisanya dibayar di belakang.

Dari keterangan di atas buatlah/catatlah ke dalam jurnal umum!

18. Diketahui:

Modal awal pemilik Rp12.000.000,00

Penambahan modal Rp 3.000.000,00

Modal akhir Rp15.500.000,00

Berapa laba/rugi perusahaan tersebut?

19. Pada tanggal 1 April 2006 diterima pendapatan sewa gedung untuk

jangka waktu 1 tahun sebesar Rp9.000.000,00

Diminta berikut ini.

a. Jurnal umum pada saat pembayaran!

b. Jurnal penyesuaian pada akhir tahun/31 Desember 2006

20. Akun-akun apa saja memerlukan jurnal penutup?

Kunci Jawaban

BAB I

1. Pengangguran menurut penyebabnya dan cara mengatasinya:

a. Pengangguran siklis adalah pengangguran yang terjadi akibat naik turunnya gelombang ekonomi. Misalnya: akibat resesi ekonomi.

Cara mengatasinya dengan menambah investasi pemerintah dan swasta

b. Pengangguran fiksi adalah pengangguran yang terjadi sementara waktu.

Misalnya: menganggur karena sedang menunggu perintah mulai kerja.

Cara mengatasinya adalah dengan pendidikan/pelatihan sistem kilat.

c. Pengangguran teknologi adalah pendidikan pengangguran akibat perubahan teknologi.

Cara mengatasinya adalah dengan mengadakan pelatihan keterampilan seperti Balai Latihan Kerja/BLK.

d. Pengangguran musiman adalah pengangguran akibat perubahan musim atau gagal panen.

Cara mengatasinya adalah pengadaan proyek padat karya.

e. Pengangguran voluntary adalah pengangguran sukarela yaitu sengaja tidak bekerja karena telah memiliki nafkah dari harta kekayaan. Misalnya : bunga deposito, sewa rumah.

Cara mengatasinya adalah pembinaan mental spiritual.

f. Pengangguran struktural adalah pengangguran karena perubahan struktur

ekonomi.

Cara mengatasinya adalah dengan transmigrasi.

BAB II

4. Pemerintah selalu berupaya untuk selalu menambah pendapatan negara di luar migas karena kekayaan migas Indonesia semakin berkurang.

BAB III

4. Mungkin, yaitu apabila saham yang diterbitkan adalah saham bonus, saham pendiri yang tidak disertai/diimbangi dengan kewajiban menyetor bagi pihak yang menerimanya.

BAB IV

8. Subsidi diberikan pada saat terjadi ketidakseimbangan antara permintaan dan penawaran.

– Bila terjadi kekurangan permintaan maka subsidi diberikan kepada konsumen.

– Bila terjadi kekurangan penawaran maka subsidi diberikan kepada

produsen.

BAB V

4. Karena dengan laporan yang dihasilkan akuntasi dapat diketahui baik buruknya/ maju mundurnya sebuah perusahaan.

BAB VI

10. Transaksi tersebut akan memengaruhi kelompok aktiva yakni bertambahnya perlengkapan kantor sebesar Rp750.000,00. Dan mengakibatkan kas berkurang sebesar Rp750.000,00

BAB VII

5. a. Biaya pemakaian perlengkapan Rp1.500.000,00 -Perlengkapan kantor – Rp1.500.000,00

b. Biaya penyusutan peralatan kantor Rp450.000,00 -Akum peny. peralatan kantor – Rp450.000,00

c. Sewa diterima di muka Rp6.000.000,00 -Pendapatan sewa – Rp6.000.000,00

d. Biaya sewa Rp900.000,00 -Sewa dibayar di muka – Rp900.000,00

e. Biaya gaji Rp300.000,00 -Utang gaji – Rp300.000,00

BAB VIII

4. Juli 1 Biaya iklan Rp2.500.000,00 -Kas – Rp2.500.000,00

Des 31 Iklan dibayar di muka Rp1.000.000,00

Biaya iklan – Rp1.000.000,00

31 Ikhtisar laba/rugi Rp1.500.000,00

Biaya iklan – Rp1.500.000,00

Jan 1 Biaya iklan Rp1.000.000,00

Iklan dibayar di muka – Rp1.000.000,00