Penutupan Siklus Akuntansi Jurnal Neraca Saldo Pembalik Beban Pendapatan

Penutupan Siklus Akuntansi Jurnal Neraca Saldo Pembalik Beban Pendapatan – Proses akhir dari siklus akuntansi adalah penutupan akun-akun nominal. Saldo akhir dari akun-akun nominal ini harus dipindahkan ke akun-akun tetap (riil). Pemindahan ini dilakukan melalui ayat jurnal penutup (closing entries).

Gambar 2.1 Seorang akuntan harus membuat jurnal penutup untuk akun-akun nominal.

Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk me-nol-kan akun-akun nominal. Jenis-jenis akun yang perlu ditutup adalah pendapatan, beban, ikhtisar laba-rugi, dan dividen atau prive.

Jurnal Penutup untuk Pendapatan

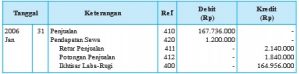

Jurnal ini untuk memindahkan saldo semua akun pendapatan ke akun ikhtisar laba-rugi. Untuk itu jurnal penutup akun Pendapatan dilakukan dengan mendebit akun Penjualan dan Pendapatan di luar usaha. Sedangkan di sebelah kredit adalah akun Retur Penjualan dan Pengurangan Harga, akun Potongan Penjualan, dan akun Ikhtisar Laba-Rugi.

Contoh: PT Angkasa Raya jurnal penutup untuk pendapatan adalah dengan mendebit akun Penjualan, dan akun Pendapatan Sewa. Sebelah kredit adalah akun Retur Penjualan, akun Potongan Penjualan, dan akun Ikhtisar Laba-Rugi.

Jurnal Penutupan untuk Beban

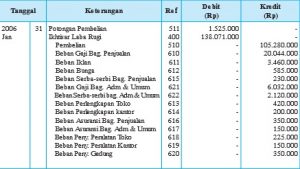

Jurnal ini untuk memindahkan semua saldo akun beban ke akun Ikhtisar Laba-Rugi. Termasuk di dalamnya akun-akun sementara yang merupakan unsur harga pokok penjualan. Ayat jurnal penutup untuk beban pada PT Angkasa Raya sebagai berikut.

Jurnal Penutupan untuk Ikhtisar Laba-Rugi

Jurnal ini untuk memindahkan saldo akun Ikhtisar Laba-Rugi. Di samping kedua jurnal penutup di atas, akun Ikhtisar Laba-Rugi juga memuat jurnal penyesuaian untuk persediaan. Bila perusahaan berbentuk persekutuan (firma dan CV) maupun perusahaan perseorangan, pemindahan saldo akun Ikhtisar Laba-Rugi ini dilakukan ke akun Modal. Dalam perseroan terbatas jurnal penutup dilakukan ke akun Laba Ditahan. Berikut ini ayat jurnal penutup untuk Ikhtisar Laba-Rugi pada PT Angkasa Raya.

Jurnal Penutupan untuk Dividen atau Prive

Dalam perusahaan yang berbentuk persekutuan maupun perseorangan tahap keempat ini untuk memindahkan akun Prive masing-masing pemilik ke akun Modal. Karena dalam bentuk PT, pengambilan prive tidak ada, namun terdapat pengembalian laba yang dilakukan secara serentak kepada semua pemilik (pemegang saham) dalam bentuk dividen. Jurnal penutup untuk dividen adalah pemindahan saldo akun Dividen ke akun Laba Ditahan. Contoh PT Angkasa Raya ayat jurnal penutup untuk Dividen sebagai berikut:

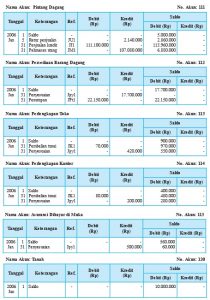

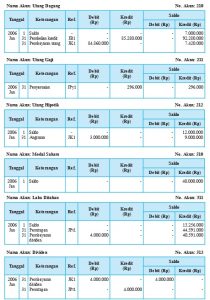

Secara lengkap akun-akun buku besar PT Angkasa Raya setelah jurnal penyesuaian dan jurnal penutup sebagai berikut.

Neraca Saldo Setelah Penutupan

Setelah ayat jurnal penutup dan memindahbukukan (posting) ke buku besar, tahap berikutnya dari siklus akuntansi adalah membuat neraca saldo setelah penutupan. Tujuan membuat neraca saldo setelah penutupan adalah untuk memastikan kebenaran buku besar apakah telah seimbang (balance) sebelum memulai pencatatan transaksi pada periode akuntansi berikutnya.

Berikut ini adalah neraca saldo setelah penutupan PT Angkasa Raya per 31 Januari 2006.

Jurnal Pembalik

Jurnal pembalik (reversing entries) adalah jurnal yang dibuat pada awal periode akuntansi untuk membalik jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya. Jurnal ini sebenarnya bukan merupakan suatu keharusan. Jurnal pembalik dibuat agar pencatatan dalam periode berikutnya dapat dilakukan dengan lebih mudah. Hal tersebut tergantung pada sistem akuntansi yang digunakan dan sifat manusia yang menghendaki kepraktisan. Ayat pembalik merupakan kebalikan dari ayat jurnal penyesuaian, namun tidak berarti semua ayat jurnal penyesuaian dapat dibuatkan jurnal pembalik.

Berikut ini ayat penyesuaian yang perlu dilakukan ayat pembalik pada awal periode akuntansi berikutnya.

Pembayaran Beban

- Jika pada saat awal pembayaran dicatat sebagai biaya (menggunakan pendekatan laba-rugi), maka pada awal periode akuntansi berikutnya perlu ayat pembalik.

- Jika pada saat awal pembayaran dicatat sebagai harta (menggunakan pendekatan neraca), maka pada awal periode akuntansi berikutnya tidak perlu ayat pembalik.

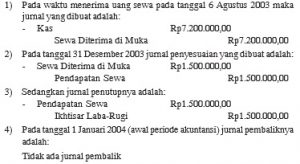

Contoh :

Tanggal 6 Agustus 2003 Fa Muncul Jaya menerima uang sewa gedung ruko yang disewakan sebesar Rp7.200.000,00 untuk masa 2 tahun. Dari data tersebut kita ketahui bahwa sewa untuk satu bulan sebesar Rp300.000,00 (Rp7.200.000,00 : 24 bulan)

- Menggunakan Pendekatan Laba-Rugi

- Menggunakan Pendekatan Neraca

Penerimaan Pendapatan

- Jika pada saat awal pembayaran dicatat sebagai pendapatan (menggunakan pendekatan laba-rugi), maka pada awal periode akuntansi berikutnya perlu ayat pembalik.

- Jika pada saat awal pembayaran dicatat sebagai utang (menggunakan pendekatan neraca), maka pada awal periode akuntansi berikutnya tidak perlu ayat pembalik.

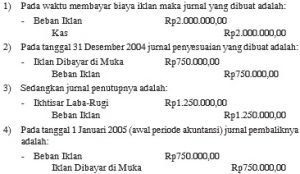

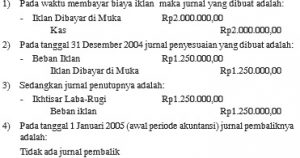

Contoh:

Pada tanggal 10 Nopember 2004 PT Dian Rana membayar biaya iklan untuk 8 kali penerbitan di harian Kompas sebesar Rp2.000.000,00. Sampai dengan akhir tahun 2004 iklan yang telah diterbitkan sebanyak 5 kali penerbitan.

- Menggunakan Pendekatan Laba-Rugi

- Menggunakan Pendekatan Neraca

Beban yang Akan Dibayar

Ayat pembalik atas beban yang akan dibayar pada awal periode akuntansi berikutnya adalah kebalikan dari ayat penyesuaian akhir periode akuntansi.

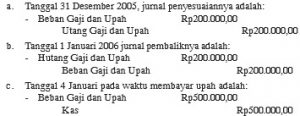

Contoh:

PD Surya Jaya mempunyai kebiasaan membayar upah karyawannya setiap hari Sabtu. Pada minggu terakhir bulan Desember 2005 perusahaan yang mempekerjakan 20 orang karyawan lepas dengan upah sehari Rp5.000,00 tiap orang. Tanggal 31 Desember 2005 jatuh pada hari Selasa, dan tanggal 1 Januari 2006 adalah hari libur (jatuh pada hari Rabu).Dari data tersebut maka jurnal penyesuaian, jurnal pembalik, dan jurnal pada waktu membayar upah adalah:

Pendapatan yang Akan Diterima

Ayat pembalik atas pendapatan yang akan diterima pada awal periode akuntansi berikutnya adalah kebalikan dari ayat penyesuaian akhir periode akuntansi.

Contoh:

Pada tanggal 1 April 2005 akan diterima bunga sebesar Rp1.200.000,00 yaitu untuk bulan Nopember 2005 sampai dengan Maret 2006.

Dari transaksi tersebut maka dibuatkan jurnal sebagai berikut:

Program Aplikasi Akuntansi

Telah dijelaskan di kelas XI bahwa proses pengolahan data akuntansi selain dapat dilakukan dengan manual juga dapat dilakukan dengan komputer. Pengolahan data dengan komputer tentunya akan mempercepat proses penyusunan laporan keuangan.

Pada saat sekarang ini fungsi pembukuan secara manual merupakan kegiatan kedua dalam proses pencatatan transaksi bisnisnya, namun tetap menjadi kerangka kerja pemikiran untuk pengembangan proyeksi perusahaan ke masa mendatang. Program aplikasi akuntansi yang digunakan pada perusahaan dagang sama prosesnya dengan perusahaan jasa. Program aplikasi akuntansi yang dapat digunakan untuk pencatatan transaksi keuangan yaitu Microsoft Excel, MYOB Accounting, dan sebagainya. Dengan program ini dapat digunakan untuk memasukkan data berupa transaksi keuangan, proses pencatatan transaksi keuangan, sampai dengan penyajian laporan keuangan yang dihasilkan.

Apabila menggunakan program aplikasi akuntansi MYOB Accounting maka pertama-tama kalian harus membuka program MYOB Accounting di komputer, dan selanjutnya akan tampak seperti gambar 2.2.

Gambar 2.2 Jendela Star-up MYOB Accounting.

Apabila jendela MYOB Accounting telah dibuka, maka langkah selanjutnya yaitu memasukkan data mengenai perusahaan dagang. Identitas mengenai PT Angkasa Raya dengan menggunakan program MYOB akan tampak seperti gambar 2.3.

Gambar 2.3 Jendela informasi mengenai perusahaan PT Angkasa Raya.

Seperti halnya pada perusahaan jasa, setelah memasukkan data mengenai perusahaan dagang, maka langkah berikutnya memasukkan datadata transaksi. Pada saat memasukkan data transaksi ke komputer dibutuhkan ketelitian, karena hal ini berpengaruh pada laporan keuangan yang dihasilkan.

Gambar 2.4 Daftar nama rekening PT Angkasa Raya di lembar Microsoft Excel.

Selain program MYOB Accounting, proses pengolahan data transaksi dapat juga menggunakan program Microsoft Excel. Dalam aplikasi komputer akuntansi dengan menggunakan program Microsoft Excel, langkah pertama yang harus dilakukan adalah membuat daftar nomor dan nama rekening terlebih dahulu. Hal ini diperlukan karena untuk penulisan nomor dan nama rekening pada jurnal harus mengkopi dari daftar nomor dan nama rekening yang sudah dibuat. Untuk mengkopi dapat digunakan sel tunjuk. Daftar nomor dan nama rekening untuk PT Angkasa Raya tampak seperti gambar 2.4.

Apabila transaksi-transaksi yang ada dicatat dalam jurnal umum maka akan tampak seperti gambar 2.5.

Setelah semua transaksi dicatat dalam jurnal umum, maka langkah selanjutnya adalah memosting transaksi tersebut dalam buku besar. Namun dalam Excel akuntansi setelah mencatat transaksi dalam jurnal umum tahap selanjutnya adalah membuat rekapitulasi.

Gambar 2.5 Bentuk jurnal umum PT Angkasa Raya di lembar Microsoft Excel.

Untuk mengisi debit dan kredit menggunakan fungsi DATABASE yaitu DSUM karena harus menggunakan data yang memenuhi kriteria. Untuk langkah-langkah selanjutnya juga menggunakan fungsi yang terdapat dalam Microsoft Excel. Untuk lebih jelas dan detailnya kalian dapat mempelajari melalui sumber lain atau buku mengenai aplikasi akuntansi dengan menggunakan komputer.

Analisisku

Laba Bersih Matahari Naik 24,4%

PT Matahari Putra Prima Tbk (MPP) pada kuartal pertama tahun 2007 berhasil membukukan laba bersih Rp15,18 miliar, atau naik 24,43% dibanding periode sama tahun sebelumnya yang hanya Rp12,20 miliar.

Pertumbuhan laba bersih perusahaan ritel tersebut terutama didorong oleh peningkatan penjualan bersih dan penurunan beban lain-lain perusahaan. Penjualan bersih perseroan terlihat meningkat dari Rp1,68 triliun pada kuartal pertama 2006 menjadi Rp2,02 triliun pada kuartal pertama 2007, namun laba usaha dalam periode tersebut menyusut dari semula Rp58,27 miliar menjadi Rp41,39 miliar.

MPP juga berhasil memangkas beban lain-lain bersih perseroan dari Rp41,98 miliar pada kuartal pertama tahun lalu menjadi Rp34,11 miliar pada kuartal pertama tahun ini, sehingga laba bersihnya masih tetap bertambah. Pada tahun 2006 Matahari berhasil mencetak laba bersih sebesar Rp160,50 miliar, 30,5% di antaranya akan dibagikan sebagai dividen untuk tahun bku 2006, yakni sebesar Rp49 miliar atau Rp10,4 per lembar saham.

Danny mengatakan, sisa laba bersih perseroan sebesar Rp110 miliar akan digunakan sebagai laba ditahan dan sisanya sebesar Rp2 miliar akan ditaruh sebagai dana cadangan. Pada tahun ini, kata dia, Matahari menganggarkan belanja modal sebesar Rp1,1 triliun yang akan digunakan untuk pembukaan gerai baru, renovasi, dan investasi di bidang teknologi informasi, “Untuk satu pembukaan gerai baru memerlukan investasi sebesar Rp15 – 20 miliar,” tutur dia.

Sumber: Swa.co.id, 2007

Berdasarkan artikel di atas, jawablah pertanyaan di bawah ini! Dari data-data yang ada pada artikel di atas, buatlah jurnal penutupnya! Mengapa pada kuartal pertama tahun 2007 laba usaha meningkat namun laba bersih mengalami penurunan? Jelaskan!

Rangkuman

- Jurnal penutup digunakan untuk memindahkan saldo semua akun nominal ke akun-akun riil, sehingga akun nominal dapat digunakan untuk mengumpulkan data periode berikutnya.

- Jenis akun yang perlu ditutup adalah pendapatan, beban, ikhtisar laba rugi, dan dividen atau prive.

- Setelah menyusun jurnal penutup langkah berikutnya adalah memosting ke buku besar dan kemudian membuat neraca saldo setelah penutupan.

- Jurnal pembalik adalah jurnal yang dibuat pada awal periode akuntansi untuk membalik jurnal penyesuaian tertentu yang dibuat pada periode sebelumnya.

- Ayat jurnal pembalik merupakan kebalikan dari ayat jurnal penyesuaian.

Ayat penyesuaian yang perlu dilakukan ayat pembalik pada awal periode akuntansi berikutnya.

a. Pembayaran beban.

b. Penerimaan pendapatan.

c. Beban yang akan dibayar.

d. Pendapatan yang akan diterima.

Uji Kompetensi

A. Pilihan Ganda

1.Jurnal yang dibuat pada akhir periode akuntansi untuk me-nol-kan akun-akun nominal adalah

| a. Jurnal penutup | d. Jurnal pembalik |

| b. Jurnal laba rugi | e. jurnal penyesuaian |

| c. Jurnal perubahan modal |

2. Untuk menutup akun pendapatan, pada jurnal penutup sisi debit adalah akun ….

| a. retur penjualan dan pengurangan harga |

| b. pendapatan diterima di muka |

| c. penjualan dan pendapatan di luar usaha |

| d. pendapatan usaha |

| e. pembelian |

3. Tujuan membuat neraca saldo setelah penutupan adalah ….

| a. untuk melihat keseimbangan antara debit dan kredit pada neraca |

| b. untuk memisahkan akun-akun yang memiliki saldo |

| c. untuk mengikhtisarkan akun-akun di buku besar |

| d. untuk menghilangkan utang dan piutang |

| e. untuk menyesuaikan akun aktiva tetap |

4. Jurnal pembalik dibuat pada saat ….

| a. akhir tahun | d. akhir bulan |

| b. awal tahun | e. pertengahan tahun |

| c. awal bulan |

5. Transaksi di bawah ini yang tidak perlu dibuatkan ayat pembalik adalah ….

| a. pembayaran beban yang dicatat sebagai biaya |

| b. awal pembayaran dicatat sebagai pendapatan |

| c. beban yang dicatat sebagai harta |

| d. pendapatan yang akan diterima |

| e. beban yang akan dibayar |

6. CV Timbul Jaya menerima uang sewa pada tanggal 5 November 2005 Rp500.000,00 untuk 5 bulan yang akan datang. Jurnal tersebut jika dicatat dalam jurnal pembalik adalah ….

| a. | Kas | Rp 500.000 |

| Pendapatan Sewa | Rp 500.000 | |

| b. | Pendapatan Sewa | Rp 500.000 |

| Utang Pendapatan Sewa | Rp 500.000 | |

| c. | Utang Pendapatan Sewa | Rp 500.000 |

| Pendapatan Sewa | Rp 500.000 | |

| d. | Pendapatan Sewa | Rp 300.000 |

| Utang Pendapatan Sewa | Rp 300.000 | |

| e. | Utang Pendapatan Sewa | Rp 300.000 |

| Pendapatan Sewa | Rp 300.000 |

7. Apabila perusahaan laba, maka jurnal penutupnya ….

| a. mendebit laba dengan ikhtisar laba-rugi mengkredit perkiraan modal |

| b. pendapatan di kolom laba-rugi didebit dan ikhtisar laba rugi dikredit |

| c. laba dengan ikhtisar laba-rugi didebit dan pendapatan dikredit |

| d. laba dengan ikhtisar laba-rugi dikredit dan modal didebit |

| e. pendapatan di kolom laba-rugi |

8. Pada tanggal 1 Desember 2004 dibayar biaya iklan sebesar Rp100.000,00 untuk masa putar 2 bulan. Transaksi di atas dicatat dalam jurnal pembalik adalah ….

| a. | Iklan Dibayar di Muka | Rp 100.000 |

| Beban Iklan | Rp 100.000 | |

| b. | Beban Iklan | Rp 100.000 |

| Iklan Dibayar di Muka | Rp 100.000 | |

| c. | Beban Iklan | Rp 100.000 |

| Kas | Rp 100.000 | |

| d. | Beban Iklan | Rp 50.000 |

| Iklan Dibayar di Muka | Rp 50.000 | |

| e. | Iklan Dibayar di Muka | Rp 50.000 |

| Beban Iklan | Rp 50.000 |

9. Apabila dalam perseroan terbatas, jurnal penutup dicatat ke akun ….

| a. Prive | d. Beban |

| b. Pendapatan | e. Modal |

| c. Laba Ditahan |

10. Akun yang memengaruhi bertambah atau berkurangnya modal adalah ….

| a. akun modal | d. akun pendapatan |

| b. akun nominal | e. akun beban |

| c. akun riil |

11. Pada tanggal 31 Desember 2004 masih belum ditagih sewa gedung bulan November dan Desember 2004 sejumlah Rp2.200.000,00 (untuk dua bulan). Penyesuaian per 31 Desember 2004 adalah ….

| a. | Kas | Rp2.200.000,00 |

| Pendapatan | Rp2.200.000,00 | |

| b. | Piutang Sewa | Rp2.200.000,00 |

| Kas | Rp2.200.000,00 | |

| c. | Piutang Sewa | Rp2.200.000,00 |

| Pendapatan Sewa | Rp2.200.000,00 | |

| d. | Pendapatan Sewa | Rp2.200.000,00 |

| Kas | Rp100.000,00 | |

| e. | Pendapatan Sewa | Rp100.000,00 |

| Piutang Sewa | Rp100.000,00 |

12. Jika dalam perusahaan perorangan, jurnal penutup untuk memindahkan saldo akun laba-rugi adalah ….

| a. prive didebit L/R dikredit | d. modal didebit, modal dikredit |

| b. L/R didebit, prive dikredit | e. pendapatan di debit, L/R dikredit |

| c. L/R didebit, modal dikredit |

13. Di bawah ini jurnal penyesuaian:

| Iklan Dibayar di Muka | Rp500.000,00 |

| Beban Iklan | Rp500.000,00 |

Maka jurnal pembaliknya adalah ….

| a. | Ikhtisar L/R | Rp500.000,00 |

| Beban Iklan | Rp500.000,00 | |

| b. | Beban Iklan | Rp500.000,00 |

| Kas | Rp500.000,00 | |

| c. | Kas | Rp500.000,00 |

| Beban Iklan | Rp500.000,00 | |

| d. | Beban Iklan | Rp500.000,00 |

| Iklan Dibayar di Muka | Rp500.000,00 | |

| e. | Iklan Dibayar di Muka | Rp500.000,00 |

| Kas | Rp500.000,00 |

14. Jurnal penutup dibuat setelah ….

| a. laporan keuangan | d. buku besar |

| b. kertas kerja | e. transaksi |

| c. jurnal umum |

15. Di bawah ini jurnal penyesuaian dari perusahaan dagang.

| Piutang Pendapatan | Rp100.000,00 |

| Pendapatan | Rp100.000,00 |

Maka jurnal pembaliknya adalah ….

| a. | Pendapatan | Rp100.000,00 |

| Piutang Pendapatan | Rp100.000,00 | |

| b. | Pendapatan | Rp100.000,00 |

| Ikhtisar L/R | Rp100.000,00 | |

| c. | Pendapatan | Rp100.000,00 |

| Utang Pendapatan | Rp100.000,00 | |

| d. | Utang Pendapatan | Rp100.000,00 |

| Pendapatan | Rp100.000,00 | |

| e. | Utang Pendapatan | Rp100.000,00 |

| Ikhtisar L/R | Rp100.000,00 |

B. Soal Uraian

- Pada tanggal 1 Oktober 2005 CV Merapi menerima uang sewa gedung sebesar Rp800.000,00 untuk 4 bulan yang akan datang. Tulislah jurnal pembaliknya!

- PT Mutia mempunyai peraturan membayar gaji karyawan setiap tanggal 25. gaji yang diperoleh setiap karyawan sebesar Rp600.000,00. Pada bulan Desember 2003 gaji yag menjadi beban bulan tersebut sebesar Rp200.000,00. Buatlah jurnal pembaliknya!

- Sebutkan langkah-langkah menyusun jurnal penutup!

- Neraca sisa dan neraca penyesuaian pada Perusahaan Elektronik “Mika” pada tanggal 31 Agustus 2005.

| No. | Nama Akun | Neraca Saldo | Penyesuaian | ||

| D (Rp) | K (Rp) | D (Rp) | K (Rp) | ||

| 1 | Kas | 2.000.000 | – | 2.000.000 | – |

| 2 | Piutang Dagang | 4.500.000 | – | – | 1.000.000 |

| 3 | Persediaan | 36.500.000 | – | – | 8.000.000 |

| 4 | Perlengkapan | 20.000.000 | – | – | – |

| 5 | Meabel | 20.500.000 | – | – | – |

| 6 | Akun. Penyusutan | – | 10.000.000 | – | 2.000.000 |

| 7 | Utang Dagang | – | 9.000.000 | – | – |

| 8 | Utang Gaji | – | – | – | 1.000.000 |

| 9 | Wesel Bayar Jangka Panjang | – | 6.000.000 | – | – |

| 10 | Modal | – | 40.000.000 | – | – |

| 11 | Price | 40.000.000 | – | – | – |

| 12 | Pendapatan Penj. | – | 210.000.000 | – | 2.000.000 |

| 13 | Pot. Penjualan | 1.000.000 | – | – | – |

| 14 | HPP | 120.000.000 | – | – | – |

| 15 | Beban Penjualan | 20.000.000 | – | 2.000.000 | – |

| 16 | Beban Umum | – | – | 1.000.000 | – |

| 17 | Beban Bunga | 10.500.000 | – | 2.000.000 | – |

| Total | 275.000.000 | 275.000.000 | 275.000.000 | 275.000.000 | |

Persediaan akhir pada tanggal 31 Agustus 2005 adalah Rp30.000.000,00. Buatlah ayat-ayat jurnal penutup untuk Perusahaan Mika pada tanggal 31 Agustus 2005! 5. Tuan Rafli memiliki perusahaan dagang yang diberi nama PD Permata.

- Tuan Rafli memilih sistem persediaan periodik dengan pendekatan ikhtisar laba rugi. Periode akuntansi PD Permata adalah satu tahun dari tanggal 1 Januari 2003 sampai dengan 31 Desember 2003. Berikut ini neraca saldo per 31 Desember 2003.

PD PERMATA

Neraca Saldo

31 Desember 2003

| No | Nama Perkiraan | Debit (Rp) | Kredit (R) |

| 101 | Kas | 46.000.000 | – |

| 102 | Piutang Dagang | 63.000.000 | – |

| 103 | Persed. Barang Dagang | 90.000.000 | – |

| 104 | Perlengkapan Toko | 7.200.000 | – |

| 105 | Perlengkapan Kantor | 1.800.000 | – |

| 121 | Peralatan Toko | 30.000.000 | – |

| 121-1 | Akun. Peny. Peralatan Toko | – | 14.400.000 |

| 122 | Peralatan Kantor | 24.000.000 | – |

| 122-1 | Akun. Peny. Peralatan Kantor | – | 7.200.000 |

| 201 | Utang Dagang | – | 28.800.000 |

| 301 | Modal Aryo | – | 141.000.000 |

| 302 | Price Aryo | 12.000.000 | – |

| 401 | Penjualan | – | 510.000.000 |

| 402 | Retur Penjualan dan Ph | 6.000.000 | – |

| 405 | Pendapatan Bunga | – | 8.400.000 |

| 501 | Pembelian | 370.000.000 | – |

| 502 | Beban Angkut Pembelian | 16.800.000 | – |

| 503 | Retur Pembelian dan Ph | – | 14.400.000 |

| 510 | Beban Gaji Bag. Penjualan | 11.000.000 | – |

| 511 | Beban Iklan | 9.600.000 | – |

| 512 | Beban Angkut Penjualan | 3.000.000 | – |

| 513 | Beban Sewa Toko | 2.500.000 | – |

| 514 | Beban Gaji Bagian Kantor | 3.600.000 | – |

| 515 | Beban Serba-Serbi | 28.800.000 | – |

| 725.300.000 | 725.300.000 |

Data penyesuaian per 31 Desember 2003 sebagai berikut:

a. Nilai persediaan barang dagang per 31 Desember 2003 Rp100.000.000,00.

b. Nilai perlengkapan toko tanggal 31 Desember 2003 adalah Rp2.400.000,00 dan nilai perlengkapan kantor Rp600.000,00.

c. Tanggal 1 Oktober 2003 telah membayar sewa untuk 5 bulan.

d. Penyusutan peralatan toko tahun ini Rp6.000.000,00.

e. Penyusutan peralatan kantor untuk tahun ditetapkan 10% dari harga perolehan.

f. Tagihan listrik bulan Desember Rp260.000,00 belum dibayar. Jumlah tersebut dibukukan sebagai biaya serba-serbi.

Akun-akun yang diperlukan oleh Tuan Rafli dalam penyusunan neraca lajur adalah:

500 Ikhtisar Laba-Rugi

516 Beban Perlengkapan Toko

517 Beban Perlengkapan Kantor

106 Sewa Dibayar di Muka

518 Beban Penyusutan Peralatan Toko

519 Beban Penyusutan Peralatan Kantor Bantulah Tuan Rafli menyusun:

a. Jurnal penyesuaian

b. Neraca lajur

c. Laporan keuangan

d. Jurnal penutup

e. Neraca saldo setelah penutupan.

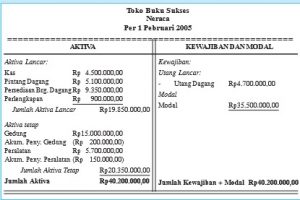

Praktik Akuntansi

Untuk menguji pemahaman kalian mengenai siklus akuntansi perusahaan dagang, kerjakan tugas berikut!

Berikut ini transaksi dari Toko Sukses milik Tn. Hamid selama bulan Pebruari 2005, sebagai berikut:

| 1 Februari | Membeli buku Matematika seharga Rp25.000,00 dengan syarat pembayaran 5/10, n/60. |

| 2 Februari | Dikirimkan nota debit kepada CV Sentosa karena terdapat buku yang rusak seharga Rp200.000,00. |

| 4 Februari | Dijual kepada Tn. Bakri buku tulis 25 eksemplar @ Rp3.000,00. |

| 6 Februari | Dijual buku Ekonomi Jilid III kepada Toko Manda sebanyak 50 eksemplar @ Rp35.000,00, dengan syarat 3/10, n/60. (Faktur No.04) |

| 7 Februari | Dilunasi utang dagang kepada CV Sentosa atas pembelian tanggal 1 Pebruari 2005. |

| 8 Februari | Dibeli perlengkapan dari Toko Bintang sebesar Rp500.000,00 secara kredit. |

| 10 Februari | Diterima kembali dari Toko Manda 2 eksemplar buku Ekonomi Jilid III, karena ada halaman yang robek. |

| 14 Februari | Tn. Hamid menambah modal perusahaan sebesar Rp3.500.000,00. |

| 16 Februari | Dibayar Utang kepada Toko Bintang atas transaksi tanggal 8 Pebruari 2005. |

| 18 Februari | Diterima uang dari Toko Manda atas transaksi tanggal 6 Pebruari 2005. |

| 19 Februari | Dijual buku bahasa Inggris sebanyak 10 eksemplar kepada Toko Cahaya sebesar Rp200.000,00. |

| 21 Februari | Dibayar gaji karyawan toko sebesar Rp1.000.000,00 |

| 24 Februari | Diterima komisi penjualan koran dan majalah Rp550.000,00. |

| 25 Februari | Dibayar listrik dan telepon sebesar Rp300.000,00. |

| 26 Februari | Dijual LKS bahasa Indonesia kepada Toko Sejati sebanyak 100 eksemplar @ Rp3.500,00, dibayar 2 bulan yang akan datang dengan faktur No. 6. |

| 28 Februari | Dibeli bolpoint dari PD Sanjaya sebanyak 10 lusin @ Rp18.000,00 dengan syarat 2/10, n/30. |

Pada akhir periode, data yang perlu disesuaikan sebagai berikut:

1. Persediaan barang dagang pada akhir periode Rp10.710.000,00.

2. Perlengkapan yang tersisa Rp350.000,00.

3. Gedung dan peralatan disusutkan masing-masing 5% dan 10%.

4. Gaji yang harus dibayar sebesar Rp600.000,00.

Diminta:

a. Catatlah transaksi-transaksi di atas ke dalam jurnal khusus!

b. Postinglah neraca sisanya!

c. Susunlah neraca lajur!

d. Buatlah laporan keuangannya!

e. Buatlah jurnal penutupnya!

f. Setelah kalian selesai membuat laporan keuangan, analisislah bagaimana kondisi keuangan Toko Buku Sukses!