Struktur Dasar Akuntansi Harta Utang Modal Debit Kredit Kode Aktiva Kewajiban

Struktur Dasar Akuntansi Harta Utang Modal Debit Kredit Kode Aktiva Kewajiban – Pada materi di depan, Anda telah mempelajari mengenai akuntansi dan sistem informasi akuntansi. Bagaimana akuntansi berperan dalam menyajikan informasi untuk berbagai pihak? Ketepatan menyajikan informasi untuk pihak yang memerlukan merupakan salah satu syarat sistem akuntansi. Untuk menyajikan data secara tepat diperlukan pemahaman mengenai apakah struktur dasar akuntansi itu? Hal-hal apakah yang berkaitan dengan struktur dasar akuntansi? Perhatikan peta konsep di bawah ini!

Pernahkah Anda membaca brosur mengenai kredit pemilikan rumah yang ditawarkan oleh bank? Jika Anda cermati, proses kredit pemilikan rumah mengandung makna keseimbangan (balance). Apakah itu? Anda memiliki sejumlah uang sebagai uang muka. Setelah melalui berbagai syarat administrasi, Anda mendapat rumah secara kredit dari bank. Rumah yang Anda miliki saat ini dikatakan sebagai harta Anda. Harta yang Anda miliki terbentuk dari utang di bank dan uang yang telah Anda bayarkan di bank. Jadi, apabila dibuat persamaan dasar akuntansinya akan terlihat seperti pada peta konsep di atas, yaitu harta sama dengan utang ditambah modal.

Harta, utang, dan modal yang Anda miliki tadi harus dikelompokkan tersendiri, sesuai dengan kaidah yang berlaku. Untuk itu perlu adanya pengkodean akun. Mulai dari harta yang paling lancar sampai modal. Serta penempatan saldo normal masing-masing akun, harus sesuai.

Dari ilustrasi di atas, dapatkah Anda menceritakan apakah struktur dasar akuntansi itu?

Tujuan Pembelajaran

Pada materi bab ini, Anda diajak untuk mengerti struktur dasar akuntansi. Setelah mempelajari bab ini, Anda diharapkan dapat menafsirkan persamaan akuntasi; mencatat transaksi berdasarkan mekanisme debit dan kredit.

Motivasi Belajar

Pelajarilah materi dalam bab ini dengan tekun karena ketekunan Anda akan mengawali keberhasilan Anda sebagai seorang ahli akuntansi.

Kata Kunci

Harta, utang, modal, debit, kredit.

Jika kita perhatikan dengan saksama, tubuh kita terdiri atas berbagai sistem. Misalnya, sistem pernapasan yang berfungsi untuk menyediakan oksigen bagi tubuh. Sistem pernapasan terdiri atas unsur-unsur yang membentuk struktur sistem pernapasan, seperti hidung, tenggorokan, paru-paru, pembuluh darah. Unsur struktur sistem pernapasan tersebut bekerja dan proses tertentu untuk mencapai tujuan sistem pernapasan.

Demikian pula dengan struktur sistem akuntansi. Unsur sistem akuntansi berguna bagi perusahaan untuk mempertahankan eksistensinya dan menyediakan informasi untuk mencapai tujuan perusahaan. Hal-hal yang berkaitan dengan struktur dasar akuntansi meliputi persamaaan dasar akuntansi (basic accounting equation), dan penyajian informasi akuntansi dalam laporan keuangan.

Akun: Pengelompokan Beserta Kodenya

Ingatkah Anda, seberapa pentingkah bukti transaksi itu? Ya, bukti transaksi merupakan sumber dalam melakukan proses pencatatan akun- tansi yang pertama. Apa yang harus diperhatikan dalam tahap pencatatan tersebut? Pelajari materi berikut ini untuk mengetahui lebih lanjut.

Pengelompokan Akun

Satu hal yang harus diketahui dalam tahap awal pencatatan akuntansi adalah memahami pengelompokan akun-akun. Seorang akuntan harus dapat mengelompokkan bukti transaksi ke dalam akun-akun yang tepat. Lalu, apa sajakah kelompok akun-akun itu? Bagaimana pula proses pengelompokan transaksi dalam akun?

Pengelompokan akun berdasarkan atas posisi keuangan perusahaan, yaitu harta atau aktiva, utang atau kewajiban, modal dan ekuitas, penghasilan, dan beban. Apakah akun itu? Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau pengurangan) dan saldo dari suatu pos yang dilaporkan dalam laporan keuangan. Proses pengelompokan transaksi ke dalam akun adalah dipilih transaksi yang sejenis ke dalam akun yang sesuai.

Berdasarkan sifatnya, akun dibagi menjadi dua, yaitu akun riil dan akun nominal. Akun tersebut dapat dirinci sebagai berikut.

Akun Riil (Real Accounts)

Akun riil merupakan akun-akun yang dilaporkan dalam neraca, yang terdiri atas kelompok akun aktiva, utang, dan modal.

Akun Nominal (Nominal Accounts)

Akun nominal merupakan akun-akun yang dilaporkan dalam laporan laba/rugi, terdiri atas kelompok akun penghasilan dan kelompok akun biaya/beban. Rincian kelompok akun nominal sebagai berikut:

Akun penghasilan (income)

Akun penghasilan (income) terdiri atas

a. pendapatan operasional,

b. pendapatan lain-lain.

Akun beban

Akun beban terdiri atas

- beban operasional,

- beban administrasi dan umum,

- beban lain-lain,

- beban luar biasa.

Kode Akun

Mengapa diperlukan kode akun? Apakah fungsinya?

Setelah mengetahui pengelompokan akun, dalam proses pencatatan selanjutnya diperlukan kode akun. Fungsinya, untuk memudahkan pencatatan, pengikhtisaran, dan penyajian laporan keuangan. Setiap perusahaan dapat menerapkan aturan yang berbeda mengenai pengkodean akun sesuai dengan kebijaksanaan manajemen dan kaedah-kaedah yang ditetapkan dalam standar akuntansi keuangan. Bagaimanakah sistem pengkodean akun ini?

Sistem penyusunan kode akun dapat dilakukan dengan cara numerical. Kode akun dengan sistem numerical merupakan pengkodean akun dengan menggunakan angka mulai 1 sampai dengan 9. Penyusunan dapat dilaku- kan dengan cara sebagai berikut.

- Disusun Menurut Angka Berurutan

Perhatikan contoh berikut!

- Disusun Menurut Kelompok Akun (Group)

Perhatikan contoh berikut!

Pemberian kode akun menurut kelompok dilakukan berdasarkan beberapa kelompok, yaitu aktiva, modal, penghasilan, dan beban. Setiap kode akun terdiri atas beberapa angka yang menunjukkan nama akun, kelompok, subkelompok, dan nomor urut akun. Contoh pengkodean menurut kelompok adalah sebagai berikut:

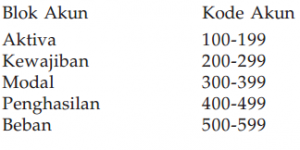

- Disusun Menurut Blok (Blok Code)

Pengkodean akun menurut blok dilakukan dengan membagi akun menjadi beberapa blok secara sistematis, seperti berikut:

LATIHAN

Kerjakan dengan benar!

- Mengapa diperlukan pengelompokan akun dalam tahap pencatatan akuntansi?

- Apakah akun itu?

- Bedakan antara akun riil dan akun nominal!

- Mengapa pengelompokan akun memerlukan kode akun?

Persamaan Dasar Akuntansi

Hal yang paling mendasar dari struktur akuntansi adalah konsep persamaan akuntansi. Mengapa? Karena semua pencatatan transaksi hingga berbentuk laporan keuangan berangkat dari konsep ini. Dengan konsep inilah kita dapat mengetahui pengaruh dari suatu transaksi terhadap posisi keuangan perusahaan. Dengan demikian, persamaan akuntansi memungkinkan pihak pemakai informasi akuntansi menilai suatu perusahaan.

Perhatikan gambar berikut!

Apa yang dapat Anda ceritakan mengenai gambar di atas? Coba Anda ceritakan keterkaitan gambar di atas dengan persamaan dasar akuntansi!

Pada gambar di atas, dapat kita umpamakan timbangan sebelah kanan sebagai pasiva dan timbangan sebelah kiri sebagai aktiva. Keseimbangan berat timbangan kita umpamakan sebagai persamaan dasar akuntansi.

Pencatatan transaksi dalam akuntansi harus dilakukan secara sistematis dan teratur sehingga membentuk suatu persamaan dasar akuntansi.

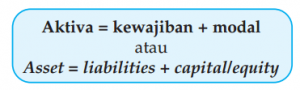

Persamaan dasar akuntansi (basic accounting equation) menggambarkan hubungan antara aktiva, kewajiban, dan modal/ekuitas. Hubungan tersebut dapat dinyatakan dalam persamaan berikut.

![]()

Pasiva terdiri atas modal dan kewajiban. Modal (capital) merupakan hak dari pemilik perusahaan. Kewajiban (liabilities) merupakan hak dari pihak kreditur/pihak luar yang mempunyai tagihan kepada perusahaan. Berdasarkan perincian tersebut, persamaan dasar akuntansi dapat dinyatakan sebagai berikut.

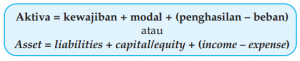

Penghasilan dan beban merupakan hasil usaha yang menambah dan mengurangi modal. Dengan demikian, persamaan dasar akuntansi dapat dikembangkan sebagai berikut.

Setiap transaksi dicatat berdasarkan prinsip berpasangan (double entry), yaitu prinsip yang menjaga keseimbangan antara kekayaan dan sumber pembelanjaan/kekayaan. Agar lebih jelas dalam memahami dasar prinsip berpasangan ini, Anda dapat mempelajari pengelompokan jenis-jenis transaksi keuangan berikut ini.

Penghasilan dan beban merupakan hasil usaha yang menambah dan mengurangi modal. Dengan demikian, persamaan dasar akuntansi dapat dikembangkan sebagai berikut.

Transaksi yang hanya mempengaruhi kelompok aktiva

Transaksi yang hanya mempengaruhi kelompok aktiva, yaitu suatu aktiva berkurang dan diganti dengan aktiva Misalnya pembelian aktiva secara tunai.

Transaksi yang hanya mempengaruhi kelompok kewajiban

Transaksi yang hanya mempengaruhi kelompok kewajiban, yaitu suatu kewajiban berkurang dan diganti dengan kewajiban lainnya. Misalnya, pengalihan utang usaha menjadi utang

Transaksi yang mempengaruhi kelompok aktiva dan kewajiban

Transaksi yang mempengaruhi kelompok aktiva dan kewajiban, yaitu terjadi penambahan atau pengurangan aktiva yang diikuti oleh penambahan atau pengurangan Misal, pembelian aktiva secara kredit dan pembayaran atau pelunasan utang.

Transaksi yang mempengaruhi kelompok aktiva dan modal

Transaksi yang mempengaruhi kelompok aktiva dan modal, yaitu penambahan atau pengurangan aktiva yang diikuti oleh penambahan atau pengurangan modal. Misal, setoran atau pengambilan tunai modal pemilik (prive) atau pembagian laba secara tunai.

Transaksi yang mempengaruhi kelompok kewajiban dan modal

Transaksi yang mempengaruhi kelompok kewajiban dan modal, yaitu penambahan atau pengurangan kewajiban yang diikuti oleh penambahan atau pengurangan modal. Misal, penetapan pembagian dividen, tetapi belum dibayarkan.Setelah Anda memahami pengelompokan transaksi keuangan tersebut, sekarang pahamilah ilustrasinya berikut ini.

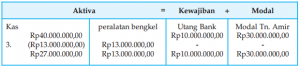

- Tuan Amir mendirikan bengkel dengan menyetor uang pribadinya ke kas perusahaan sebesar Rp30.000.000,00.Analisis transaksi:

Transaksi tersebut di atas memengaruhi kelompok aktiva (kas) dan modal (modal Tn. Amir). Adanya penyetoran uang tunai menyebabkan kas dan modal perusahaan bertambah sebesar Rp30.000.000,00. - Untuk menambah kas perusahaan, Tn. Amir meminjam uang ke bank sebesar 10.000.000,00.

Analisis transaksi: Transaksi tersebut memengaruhi kelompok aktiva (kas) dan kewajiban (utang bank). Adanya pinjaman uang dari bank menyebabkan kas dan utang bertambah sebesar Rp10.000.000,00. - Perusahaan Tn. Amir membeli peralatan bengkel sebesar Rp13.000.000,00 secara tunai.

Analisis transaksi:

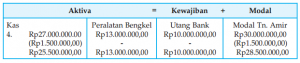

Transaksi tersebut memengaruhi kelompok aktiva, yaitu kas dan peralatan bengkel. Adanya pembelian peralatan bengkel secara tunai menyebabkan kas berkurang dan peralatan bengkel bertambah besar Rp13.000.000,00 - Tn. Amir mengambil uang kas perusahaan untuk keperluan pribadinya sebesar Rp1.500.000,00.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva (kas) dan modal (modal Ny. Linda). Adanya pengambilan pribadi (prive) menyebabkan kas dan modal berkurang sebesar Rp1.500.000,00. - Tn. Amir membeli perlengkapan bengkel dari Toko Enggal sebesar Rp2.000.000,00 secara kredit.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva (perlengkapan) dan kewajiban (utang usaha). Adanya pembelian perlengkapan secara kredit menyebabkan perlengkapan dan utang usaha bertambah sebesar Rp2.000.000,00. - Tn. Amir membayar sebagian utangnya pada Toko Enggal sebesar Rp500.000,00.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva (kas) dan kewajiban (utang usaha). Adanya pembayaran utang menyebabkan kas dan utang usaha berkurang Rp500.000,00. - Tn. Amir menerima pendapatan jasa bengkel sebesar Rp5.000.000,00 secara tunai.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva (kas) dan modal (Modal Tn. Amir). Adanya penerimaan pendapatan jasa bengkel menyebabkan kas dan modal bertambah Rp5.000.000,00. - Tn. Amir membayar gaji pegawai sebesar Rp1.500.000,00.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva dan modal (modal Tn. Amir). Adanya pembayaran gaji pegawai menyebabkan kas dan modal berkurang sebesar Rp1.500.000,00. - Tn. Amir melakukan jasa perbaikan mobil sebesar Rp1.000.000,00 dan pembayarannya akan diterima satu bulan kemudian.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva (piutang) dan modal (modal Tn. Amir). Adanya pendapatan jasa yang belum diterima menyebabkan piutang dan modal bertambah Rp1.000.000,00. - Perlengkapan bengkel yang sudah terpakai sebesar Rp800.000,00.

Analisis transaksi:

Transaksi tersebut mengurangi kelompok aktiva (perlengkapan) dan modal (modal Tn. Amir). Adanya pemakaian perlengkapan menyebabkan terjadinya beban perlengkapan sehingga perlengkapan dan modal berkurang sebesar Rp800.000,00. - Pada akhir periode akuntansi, peralatan bengkel disusutkan sebesar 5% dari nilai perolehannya.

Analisis transaksi:

Transaksi tersebut memengaruhi kelompok aktiva (akumulasi penyusutan peralatan) dan modal (modal Tn. Amir) karena terjadi beban penyusutan. Adanya penyusutan peralatan menyebabkan akumulasi penyusutan bertambah dan modal berkurang sebesar Rp650.000,00.Berbagai ilustrasi transaksi di atas apabila diakumulasikan dalam bentuk persamaan dasar akuntansi akan tampak seperti di bawah ini.

Dapatkah Anda membuat kesimpulan mengenai transaksi dan persamaan dasar akuntansi di atas? Dengan memperhatikan tabel persamaan dasar akuntansi di atas, dapat kita peroleh kesimpulan berikut ini.

1. Komposisi dan nilai posisi keuangan mengalami perubahan akibat pengaruh transaksi, tetapi keseimbangannya tetap terjaga.

2. Setiap pencatatan dilakukan berdasarkan prinsip berpasangan (double entry).

3. Keseimbangan dan berpasangan merupakan dua prinsip dasar dalam pencatatan akuntansi keuangan.

TUGAS INDIVIDU

Pada tanggal 1 Maret 2006, Tuan Jadi membuka usaha bengkel yang diberi nama Bengkel Pandawa. Transaksi yang terjadi selama bulan Maret 2006 adalah sebagai berikut.

1. Diterima setoran modal awal sebesar Rp15.000.000,00 dari Tuan Jadi

2. Dibayar beban sewa kantor sebesar Rp1.000.000,00.

3. Dibeli perlengkapan secara kredit sebesar Rp4.500.000,00.

4. Diterima pendapatan sebesar Rp6.300.000,00.

5. Dibayar utang kepada kreditur sebesar Rp1.200.000,00.

6. Diambil untuk keperluan pribadi uang sebesar Rp2.500.000,00.

7. Dibayar macam-macam beban Rp2.300.000,00.

8. Dibayar gaji karyawan Rp3.200.000,00.

9. Beban pemakaian perlengkapan bulan ini sebesar Rp400.000,00.

Diminta:

Catatlah transaksi tersebut ke dalam persamaan dasar akuntansi!

LATIHAN

Kerjakan dengan benar!

1. Tuliskan persamaan dasar akuntansi!

2. Apakah prinsip pencatatan berpasangan itu? Jelaskan!

Analisis Transaksi dan Saldo Normal

Pencatatan transaksi yang dilakukan baik berdasarkan bukti transaksi maupun uraian transaksi akan sangat menentukan proses kegiatan akuntansi tahap selanjutnya. Kesalahan yang terjadi pada tahap pencatatan akan menye- babkan kesalahan pada tahap-tahap berikutnya. Oleh karena itu, sebelum dilaksanakan pencatatan seringkali dilakukan satu tahap pendahuluan, yaitu analisis transaksi.

Analisis transaksi dilakukan untuk mengetahui pengaruh suatu transaksi terhadap posisi keuangan, yaitu untuk mengetahui hal-hal sebagai berikut.

1. Menentukan akun-akun yang relevan dengan transaksi yang terjadi

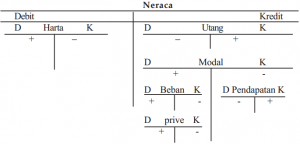

2. Menentukan pada sisi mana pencatatan pengaruh transaksi tersebut dilakukan dalam akun yang relevan. “Sisi” yang dimaksud dalam kalimat tersebut adalah sisi “debit” atau sisi “kredit”.Pada akun berbentuk “T” istilah debit menunjukkan sisi kiri akun dan kredit menunjukkan sisi kanan akun.

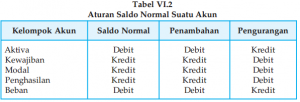

Hanya ada satu kemungkinan pengaruh suatu transaksi terhadap akun yang relevan, yaitu “menambah” nilai atau “mengurangi” nilai akun. Sebelum menentukan pada sisi mana bertambah atau berkurangnya nilai suatu akun akan dicatat, terlebih dahulu harus dipahami aturan saldo normal. Apakah aturan saldo normal itu?

Aturan saldo normal adalah selisih positif antara sisi debit dan sisi kredit sebuah akun dalam keadaan normal. Jika sebuah akun memiliki saldo normal debit, jumlah sisi debit akan selalu lebih besar daripada jumlah sisi kredit. Jika sebuah akun memiliki saldo normal kredit, jumlah sisi kredit akan selalu lebih besar daripada jumlah sisi debit. Bagaimana cara mengetahui aturan debit dan kredit dalam aturan saldo normal? Mendebit dan mengkredit suatu akun sesuai aturan saldo normal dapat Anda perhatikan dalam tabel berikut.

Berdasarkan aturan saldo normal tersebut, sisi debit digunakan untuk hal-hal sebagai berikut:

1. mencatat tambahnya nilai akun aktiva (harta)dan beban pendapatan;

2. mencatat berkurangnya nilai akun kewajiban (utang), modal, dan penghasilan.

Adapun sisi kredit digunakan untuk hal-hal sebagai berikut:

1. mencatat bertambahnya nilai akun kewajiban (utang), modal, dan penghasilan;

2. mencatat bertambahnya nilai akun aktiva (harta) dan beban.

Istilah debit dan kredit seringkali ditulis dengan “D” dan “K”. Dalam bahasa Latin, debit ditulis “Dr” (debere) dan kredit ditulis “Cr” (credere). Pada persamaan dasar akuntansi, aturan mendebit dan mengkredit akan tampak seperti berikut ini.

Setelah mengetahui saldo normal dan pengaruh transaksi, maka langkah selanjutnya kita membuat jurnal. Nah, untuk mencatat transaksi yang kita jurnal, pelajarilah bab berikut!

TUGAS INDIVIDU

Isilah dengan tanda silang (x) pada kolom debit atau kredit untuk mencatat perubahan pada saldo akun-akun yang di depannya!

LATIHAN

Kerjakan dengan benar!

1. Mengapa analisis transaksi itu diperlukan?

2. Apa pula yang dimaksud dengan akun saldo normal itu?

3. Tuliskan aturan saldo normal terhadap kelompok akun aktiva, kewajiban, modal, penghasilan, dan beban!

RANGKUMAN

- Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau pengurangan) dan saldo dari suatu pos yang dilaporkan dalam laporan keuangan.

- Berdasarkan sifatnya dibagi dua, yaitu:

a. akun riil

b. akun nominal - Sistem pengkodean akun

a. Menurut angka berurutan

b. Menurut kelompok akun

c. Menurut blok - Persamaan dasar akuntansi adalah keseimbangan antara harga,

utang, dan modal!

Rumus : H = V + M - Mekanisme debit kredit

Uji Akademikamu

I. Pilihlah salah satu jawaban yang benar!

1. Seluruh kekayaan yang dimiliki oleh suatu perusahaan disebut ….

a. harta

b. utang

c. ekuitas

d. neraca

e. modal

2. Tuan Heri membeli sebuah rumah senilai Rp50.000.000,00 selain itu dikeluarkan juga sebesar Rp1.250.000,00 untuk membayar upah tukang bangunan yang memperbaiki rumah tersebut. Berdasarkan transaksi tersebut harga perolehan rumah, yaitu ….

a. Rp58.000.000,00

b. Rp50.000.000,00

c. Rp51.250.000,00

d. Rp5.250.000,00

e. Rp1.250.000,00

3. Berikut ini yang tidak termasuk ke dalam kelompok aktiva tetap, yaitu ….

a. tanah

b. peralatan

c. gedung

d. investasi jangka panjang

e. kas dan piiutang dagang

4. Tuan Deri membeli kendaraan untuk investasi kantor secara kredit, transaksi tersebut akan memengaruhi ….

a. kelompok aktiva

b. kelompok modal

c. kelompok aktiva dan modal

d. kelompok kewajiban

e. kelompok aktiva dan kewajiban

5. Untuk memperlancar usahanya, Tuan Amir menyerahkan sebuah kendaraan senilai Rp57.000.000,00 untuk digunakan sebagai kendaraan operasional perusahaan. Transaksi ini menyebabkan ….

a. aktiva bertambah dan modal bertambah

b. aktiva bertambah dan utang bertambah

c. aktiva bertambah dan modal berkurang

d. modal bertambah dan utang bertambah

e. tidak ada pengaruhnya

6. Pengambilan uang perusahaan untuk keperluan pribadi pemilik menyebabkan ….

a. aktiva berkurang, modal berkurang

b. aktiva berkurang, kewajiban berkurang

c. modal berkurang, kewajiban baertambah

d. modal bertambah, kewajiban berkurang

e. tidak ada pengaruhnya

7. Pengeluaran uang sebesar Rp5.500.000,00 untuk membayar gaji karyawan menyebabkan ….

a. aktiva berkurang, modal berkurang

b. aktiva berkurang kewajiban berkurang

c. kewajiban bekurang, modal bertambah

d. kewajiban bertambah, modal berkurang

e. kewajiban berkurang, modal berkurang

8. Pada tanggal 10 Juni 2006 perusahaan salon “Menawan” membeli perlengkapan dengan tunai seharga Rp800.000,00. Transaksi ini dalam persamaan akuntansi memengaruhi ….

a. harta bertambah berupa perlengkapan, utang bertambah

b. harta bertambah berupa perlengkapan, modal bertambah berupa kas

c. harta bertambah berupa perlengkapan, harta berkurang berupa kas

d. harta berttambah berupa kas, modal berkurang berupa uang

e. harta bertambah berupa perlengkapan, modal berkurang berupa uang

9. Perhatikan nama perkiraan (akun)

1. Sewa dibayar dimuka

2. Perlengkapan toko

3. Mesin-mesin

4. Hak paten

5. Piutang usaha

Dari perkiraan di atas, yang termasuk perkiraan aktiva lancar adalah nomor ….

a. 1, 2, dan 3

b. 1, 2, dan 5

c. 3, 4, dan 5

d. 2, 3, dan 4

e. 2, 3, dan 5

10. Persamaan dasar akuntansi merupakan ….

a. dokumen akuntansi yang dianjurkan

b. dokumen akuntansi yang diwajibkan

c. analisis untuk melihat pengaruh transaksi terhadap posisi keuangan

d. book of original entry

e. tidak ada jawaban yang benar

II. Kerjakan dengan benar!

1. Sebutkan tiga macam transaksi yang menyebabkan kas berkurang!

2. Mengapa dengan bertambahnya pendapatan akan menyebabkan bertambahnya modal?

3. Mengapa diperlukan bukti transaksi? Mengapa pula bukti-bukti tersebut perlu disimpan?

4. Sebutkan contoh-contoh bukti transaksi!

5. Dibeli perlengkapan kantor secara tunai senilai Rp380.000,00. Bagaimana pengaruh transaksi tersebut? Jelaskan!

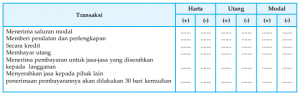

6. Dari transaksi-transaksi di bawah ini, tunjukkan pengaruhnya terhadap unsur-unsur dasar persamaan akuntansi, dengan menuliskan tanda (+) untuk penambahan dan (-) untuk pengurangan pada lajur yang bersangkutan

7. Posisi keuangan “Bengkel Ken-Cling” per 1 Mei 2006, adalah sebagai berikut:

Kas Rp10.000.000,00

Perlengkapan bengkel Rp20.000.000,00

Peralatan bengkel Rp50.000.000,00

Total harta Rp80.000.000,00

Ikhtisar selama bulan Mei 2006, sebagai berikut:

– Pembelian perlengkapan bengkel secara kredit berjumlah Rp14.000.000,00

– Penerimaan uang dari langganan untuk pekerjaan yang telah selesai Rp17.000.000,00

– Beban-beban yang dibayar untuk bulan Mei berjumlah Rp5.000.000,00

– Utang yang dibayar kepada kreditur berjumlah Rp19.000.000,00

– Pengambilan prive Rp1.000.000,00

– Perlengkapan bengkel yang habis dipakai seharga Rp8.000.000,00

– Dari data tersebut susunlah posisi keuangan bengkel Ken-Cling per 31 Mei 2006 dengan cara menghitung terlebih dahulu saldo setiap jenis harta, utang dan modal!

8. Sebutkan minimal lima macam transaksi yang menyebabkan uang berkurang!

9. Mengapa bertambahnya pendapatan menyebabkan bertambahnya modal?

10. Dibeli perlengkapan kantor secara tunai senilai Rp750.000,00; bagaimana pengaruh transaksi?

III. Kerjakan kegiatan berikut ini secara kelompok!

1. Lakukan penelitian di sebuah perusahaan jasa di daerahmu!

2. Tanyakan dan catat segala informasi transaksi yang terjadi selama

satu bulan!

3. Catatlah transaksi tersebut ke dalam persamaan dasar akuntansi!